「ドルコスト平均法」について具体例を挙げながら説明!投資初心者でも簡単に"平均点"が取れる優秀な手法です。

こんにちは!ラボサラです。

今日はドルコスト平均法について、初心者にも分かりやすいように具体例を挙げてお話しします。

今回の記事では、投資について全く知識がなく、当然「ドルコスト平均法」という言葉も聞いたことがない私の妻にも理解してもらえるような説明をしています。

一括投資と比較して実際にどれくらい差が出るのかをシミュレーションを交えて解説していきますので、投資初心者のかたは是非読んでみてください。

ドルコスト平均法とは?

まずはドルコスト平均法が何なのかについて簡単に説明しておきます。

ドルコスト平均法とは、「定期的かつ継続的に一定金額の金融商品を購入していく手法」のことです。

毎月の貯金を、貯金にまわす代わりに投資に使う、というイメージですね。

投資を始めたばかりの人でも取り組みやすく、しかも長期間継続することで高確率で利益を出すことができることから、人気の高い手法として知られています。

つみたてNISAやiDeCoなどの国の制度が、ドルコスト平均法に基づいた制度であることから、それらの制度の浸透に伴いドルコスト平均法の知名度も高くなっています。

ドルコスト平均法のおおまかな内容が分かったところで、実際に投資してみるとどうなるか、具体例を用いて一括投資と比較してみましょう。

ドルコスト平均法 vs 一括投資

ここからはAさん、Bさん、Cさんの三人に登場してもらって話を進めていきたいと思います。彼らはそれぞれこんな人です↓↓

長年、投資をしていて詳しいです。今回とても良い投資信託を見つけたのでこちらにも投資することにしました。

投資って怖いイメージがあって、今まで貯金だけでお金を貯めていました。でも最近よく投資の話を聞くし少し興味が湧いてきました。

働き始めて間もないので貯蓄はあまりありません。最近投資のことを勉強し始めて、ドルコスト平均法のことを知りました。この方法なら私にもできそうです!

以下では、この三人が同じ対象(投資信託)に投資をしたとして、投資のタイミングがどのように結果の違いを生むのかを見てみます。

投資信託商品の値段(基準価額)の推移を隠しながら話を進めていくので、皆さんも自分なら三人の誰に近いかをイメージしながら読んでみてください。

三人の行動から、ドルコスト平均法が一括投資と比べてどういう結果を生むのかを学んでいきましょう。

新規投資信託商品の登場

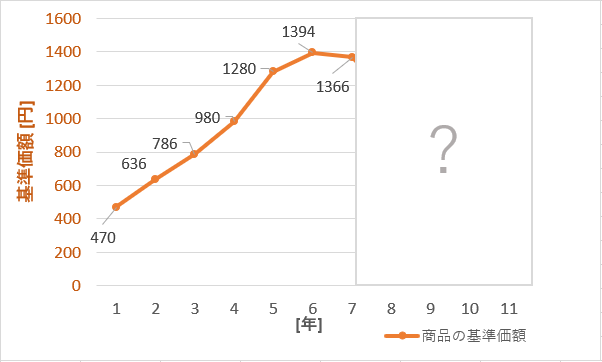

ある年、投資信託商品が新発売されました。投資に詳しいAさんは、この新商品が今後大きく成長すると考えて、販売された初年にさっそく400万円使ってこの商品を購入しました。

その時の基準価額(投資信託商品1口当たりの値段)は470円でした。

この商品の価格は長い目で見て大きく成長するはず。10年くらい経ったら売ることにしよう。

一方BさんとCさんは、

この商品はどうやら前評判が良いようだけど、まだどうなるか読めないししばらく買わずに様子を見てみよう。

まとまったお金はないけど、この商品の評判を信じて1年に40万円ずつくらい買い続けてみよう!毎月3万円くらいの貯金なら頑張れるしね。

それぞれ様子見、少額からの積み立て、という異なる行動を取りました。

販売開始から5年

この商品は前評判通り、右肩上がりで値段(基準価額)を上げています。

んーここまでは出来過ぎかな…この先どうなるか分からないけど最初に決めた通りまだまだ売らずに持っておこう。

ここまで順調に価格が上がっているなら間違いない!ここで私も思い切って今までの貯金をつぎ込んでみよう!

私はこれまで通りコツコツと続けていくだけ。このまま上がり続けてくれればラッキーだけど、やることは変わらないからね。

投資初心者でこの投資信託を買うことをためらっていたBさんですが、これまでの成績を見てとうとう自分の貯金から400万円を出して買うことを決心しました。(基準価額1280円の時に購入)

販売開始から7年

6年目より少し下がったけど、買った時よりは上がってる。今後きっと回復してくれるし大丈夫!

では10年経った時、この商品の基準価額がどうなったかを見てみましょう。

販売開始から10年(11年目で売却)

基準価額は一度ガクッと下がってしまい、その後少し持ち直しました。三人の売却のタイミング(11年目)では1181円になりました。

ピークは逃してしまったけど、充分高い価額になったし売って利益確定してしまおう。

…買った時より下がってしまった。少し持ち直した今のうちに売ってしまった方が損失は抑えられるし売ってしまおう。

計画通り10年間コツコツと積み立て続けてこれた!値段の変動が大きかったけど実際どれくらい貯まったんだろう?

三人の保有資産の比較

今回のお話では、11年目に三人とも投資信託を売却してしまったものとします。

売却した時点で三人の資産はそれぞれどのようになったでしょうか?実際に計算した結果を以下にまとめます。(税金の計算は省略します。)

投資に詳しいAさんは、狙い通り商品の値段が上がったことで大きく利益を上げることに成功しました。

一方、投資に詳しくないBさんは高値掴みしてしまったことで結果的に元手を下回り損をするという結果に。

同じく投資に詳しくないCさんでしたが、ドルコスト平均法を続けたことでAさんほどではありませんが、最終的に利益をあげることには成功しました。

一括投資の成功例がAさん、失敗例がBさん、その間にドルコスト平均法のCさんという形ですね。

ドルコスト平均法で買い続けた場合の計算方法

一括で商品購入をしたAさんやBさんと違い、Cさんは毎年買い続けていたので、保有口数の計算が少しややこしくなります。

(毎年40万円ずつを10年間購入したので、合計の投資金額は400万円でAさん、Bさんと一緒です。)

1年目:40万円/470円 = 851口

2年目:40万円/636円 = 629口

3年目:40万円/786円 = 509口

…

10年目:40万円/1131円 = 354口

と買って、各年での購入口数を合計した分がCさんの保有口数です。

これを計算すると、合計で4464口となります。

4464口×1181円 = 527万円 となります。

Cさんの各年の購入口数をグラフにしたものが以下のグラフです。

オレンジ色の折れ線グラフが上の説明で使用していた投資信託商品の値段(基準価額)の推移です。

それに対して、Cさんが毎年購入していた投資信託商品の口数が青色の棒グラフで表されています。

毎年一定金額(10万円)で商品を購入していたので、値段が安い時は沢山買えます。

逆に値段が高い時は買える口数が少なくなります。

このような形で購入することで、投資信託商品の値段(基準価額)の短期的な変動に振り回されることなく「平均的な値段」で購入することができます。

その結果、Bさんのように高値掴み(値段が高い時に買ってしまうこと)をして損するという状況を避けることができたわけですね。

ドルコスト平均法って本当にいいの?

ここまで読んでくださった方の中には、「どうせ投資するならAさんを目指すべきじゃないか」と思った人もいるかもしれません。

もし投資で大きく儲けたいのであれば、確かにその通りです。

あくまで、ドルコスト平均法は「大きく勝つ方法」ではなく、「勝率を上げる方法」だからです。

Aさんのような方法で大きく儲けを出している人たちは、時間をかけて投資のことを深く学んだプロ達です。日頃から沢山勉強していなければ、このような適切な判断が下せるようにはなりませんし、それでも失敗することもあります。

本業としてトレーダーを目指している人ならともかく、他に自分の仕事があったり、投資以外のことに時間を使いたい人にとっては、ドルコスト平均法で”平均点”を目指すのが最も効率的なのです。

ドルコスト平均法のメリットをおさらい

では、ここで改めてドルコスト平均法が持つメリットについて確認しておきたいと思います。

メリット①いつからでも始められる

いざ投資を始めようと思っても元手を貯めるために時間が掛かる、ということがドルコスト平均法ならありません。

もちろん投資の規模にもよりますが、国の制度である「つみたてNISA」なら月に3.3万円(年間40万円)で積み立てることができます。もちろん、月3.3万円は上限なので、それ以下の金額でも問題ありません。

少額から気軽に始められる、というのは初心者にとっては一つの大きな魅力と言えます。

まずは小さく始めて少しずつ投資の勉強をしたいという方には、SBIネオモバイル証券 を使うのもオススメです。Tポイントを使った投資が出来るので、「投資のことに詳しくないからお試しで体験をしてみたい」という人でも気楽に始められます。![]()

メリット②投資の知識は最小限で始められる

ドルコスト平均法において重要なのは、投資先の選定だけです。

「ここだ!」と決めた投資先にひたすらに積み立て続けるので、相場を読むための専門的な知識は必要ありません。

但し、逆に言うと投資先を間違えてしまうとどれだけ長期間積み立てても儲けが出せないということにもなりかねないので、投資先の選定だけは時間を掛けて考えましょう。

個人的には「全世界株(世界中の株に分散投資)」か「S&P500(アメリカを代表する経済指数)」に連動する投資信託がオススメです。

メリット③時間が掛からない

一度始めてしまえば、月々の振り込みくらいしかやることはありません。その振り込みも自動設定にしておけば、ほとんど何もすることはなくなります。

投資にはなるべく時間を掛けたくないという人向きの手法と言えます。

ドルコスト平均法で投資を始める時の注意点

ここまで、ドルコスト平均法の優れた面を書いてきましたが、最後に注意すべき点についても書きたいと思います。

まず第一に、ドルコスト平均法は「勝率を上げる方法」と書きましたが、100%勝てることを保証するわけではありません。投資をすれば儲けが必ず出るわけではないということはご留意ください。

次に、長期的に見て(自分が投資を開始する時点から20年以上のスパンで)成長することが期待されるものを投資対象として選びましょう。

ドルコスト平均法で儲けるためには「短期的には株価や基準価額が上下しても、長期的には成長する」という前提が必要になります。

この前提を満たすためには、特定の会社の個別株への投資ではなく、複数社の株式をまとめた投資信託を選ぶべきです。その中でも、国の経済指数(日本で言うと日経平均やTOPIXなど、アメリカならS&P500やNASDAQなど)に連動するような投資信託が第一候補になります。

個別の会社の業績は、それがどれだけ大きな企業であっても数十年という長いスパンで成長し続けるかどうかは分からないですからね。

次に、最初に決めた投資期間の途中で株価や基準価額が低下した時に購入をやめてしまわないことです。

ドルコスト平均法では、値段が安い時に多く買えることで、トータルとしての口数を増やす手法です。

そのため、暴落が来たからといって怖がって投資をやめてしまっては、折角の機会を逃すことになってしまいます。暴落時に売ってしまうと結局損失だけが残ってしまうので、根気強く続ける覚悟を持ちましょう。

最後に、ドルコスト平均法は一気に大きな稼ぎを得られるわけではないということです。

AさんとCさんの比較でも分かるように、ドルコスト平均法は「満点」を目指すわけではなく、「平均点」を取る手法です。そのため、劇的な利益が生み出せるわけではありません。

世界一の経済大国であるアメリカでも、成長率は平均すると年率6~7%くらいと言われています。つまり簡単な言い方をすると、アメリカに100万円投資したら1年後に106~107万円になる、という程度です。

これを覚えておけば、詐欺まがいの商品に騙されることが減るでしょう。

「(年率ではなく)月率で5%」とか「年率20%」とかを謳う商品は、少なくとも投資初心者が手を出して良いものではありません。

世の中ウマい話はないものです。。

私も含め、初心者はコツコツと地道に続けていくしかありません。

まとめ

ドルコスト平均法について具体例を交えて説明しました。

どのようなものなのかイメージを掴むとともに、どういったことに気を付けるべきなのかがお分かりいただけたでしょうか。

投資を知らない人にとっては、「投資=パソコンに張り付いて短時間でトレードする」というイメージがあるかもしれませんが、実際には買った株や投資信託を年単位で保有して、売買することの方が多いです。長期投資であればそれが数十年という更に長い期間になります。

今の時代は少額からでも投資ができる仕組みが出来上がっており、初心者にも優しい世の中になりつつあります。

これからの時代の資産形成には投資は重要な役割を持っているので、まだ投資をしていない方もできる範囲から始めてみてはいかがでしょうか。

最後までお読みいただきありがとうございました。

![]()

<関連記事>

・ドルコスト平均法のメリットとデメリットを網羅した記事も書いています。本記事と併せてお読みいただくとより理解が深まります。

labosala-studyroom.hatenablog.com

・ドルコスト平均法を使ったシミュレーションをしています。より具体的なイメージを持ちたい方は是非お読みください。

ドルコスト平均法で日経平均を買い続けたらどうなるか? ~つみたてNISAのシミュレーション②

こんにちは!ラボサラです。

今日は、つみたてNISAのシミュレーション第2弾です!

前回は投資先として有力なアメリカの経済指数S&P500のデータを基にシミュレーションをしてみました。

labosala-studyroom.hatenablog.com

経済成長が著しいアメリカだけあって、20年という期間で投資すれば、どの期間を選んでも最終的にはプラス収支で終えられることが分かりました。

では我が国日本の経済指標を利用するとどうなるのか?

今回は日本の代表的な経済指数である日経平均株価を用いてつみたてNISAのシミュレーションをしてみたのでその内容について書いていきます。

前回の記事を読んでいない方のために、前置きの部分は同じ内容を記載しています。前回のシミュレーション記事(上に貼り付けてある記事)を読んでくださった方は飛ばしてください。

前置き

まずは今回のシミュレーションにあたって、知らない人でも記事内容を理解できるように前提となる部分を最初に簡単にお話しします。

つみたてNISAとは?

金融庁のページでNISAは以下のように説明されています。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

引用元:NISAとは? : 金融庁

つみたてNISAでは、この「NISA口座」に積み立てられる金額の上限が「年間40万円」と定められています。また、この「年間40万円」の枠を最大20年間まで利用できるようになっています。つまり、最大で800万円(40万円×20年間)の投資枠が利益非課税で利用できるということです。

また、つみたてNISAにおいては、投資先を金融庁が選定してくれており、ある程度信頼性の高い(=長期的に利益を出すことが期待される)ものしか対象となりません。

投資初心者が「長期積立て投資」を始めやすいように国が整備してくれた制度といえますね。

ドルコスト平均法とは?

次に、タイトルにもある「ドルコスト平均法」についてです。

これは投資手法の一つで、「定期的に定額を積み立てていく」手法のことです。

株価の変動を気にせずに淡々と買い付けを進めていくだけ、というお手軽な手法でありながら、長期で続けていくと非常に勝率の高い手法であることから人気の高い投資方法です。

つみたてNISAで「年間40万円」という低い上限額と「最大20年間」という長い運用期間が設定されているのも、このドルコスト平均法に沿った投資ができるようにするためです。

積立てNISAを利用する多くの人が、月額約3万円(40万円÷12ヶ月=33,333円)を積み立てることで投資しているのではないでしょうか。

このように、ドルコスト平均法はある意味で国も推奨するくらい優れた投資手法なのです。

日本の代表的な経済指数「日経平均株価」

日経平均株価とはどういうものでしょうか?以下はWikipediaからの引用です。

日経平均株価は、東証第一部上場銘柄のうち取引が活発で流動性の高い225銘柄を、日本経済新聞社が選定し算出する。2005年6月6日まではダウ式で算出していたが、6月7日から算出方法が大きく変更されたため、これ以後は日経平均株価はダウ式平均株価ではない。

日本の株式市場の開いている平日の毎日更新される(年末年始期間の12月31日から1月3日を除く)。業種のバランスなども考慮しながら、定期的に見直される。株式分割などの際も連続性を保つようにしている。

少し分かりにくいかもしれませんが、日本を代表する225銘柄を選出し、それを基に算出された株価指数ということですね。

選出元となる東京証券取引所第一部には現在約2000銘柄が上場されているということなので、大雑把に言うと上位10%くらいの企業を集めた株価指数と言えそうです。225銘柄を選定していることから「日経225」とも呼ばれます。

日経平均の株価推移

以下に日経平均の株価推移を示します。(1965~2020年)

1989年までは、非常に順調な右肩上がりの成長を見せていましたが、バブル崩壊後に急激な株価の暴落が起き、そこから現在に至るまで顕著な株価の上昇は見られません。

同じ期間でのS&P500の株価推移は以下のようになります。

二つのグラフを比べると、近年の日本経済の低迷が一目瞭然ですね。

前回のシミュレーション記事を見ていただければ分かりますが、S&P500に投資をした場合は、どんな期間でも20年続けていれば利益を出せました。

これはグラフ全体が右肩上がりの傾向なので、ある程度予想できる話ですよね。

では、経済が低迷を続ける日本の株価指数を基にした積み立て投資において、ドルコスト平均法はそれでも利益を生み出せるのでしょうか?

以下に検証結果を記載していきます。

つみたてNISAで日経平均株価に投資した時のシミュレーション

それではここから日経平均に積み立て投資をした時のシミュレーションに移りたいと思います。

シミュレーションの前提は前回と同様、

月額33,333円(年間約40万円)を20年間投資し続ける(=元本800万円)

という、つみたてNISAに沿った方法で投資するものとします。

また、話を簡略化するために、信託報酬などの手数料についても考慮していません。

シミュレーション①直近20年間(2000~2020年)

まずは直近20年間です。株価推移は以下のようになっています。

積み立て開始時から株価が低下し、最終的に元の水準くらいに戻っていますね。

この期間での積み立て投資の結果はこちらになります。↓↓

元本の800万円は20年で1076万円まで増えています。

年率でいうと3%くらいになります。

株価は成長していないにも関わらず投資の結果がプラス収支になったのは、株価が低い時に株数を多く買い足せるというドルコスト平均法の特長が表れた結果と言えますね。

シミュレーション②バブル崩壊後20年間(1989~2009年)

では次に、もっと悪いケースについて考えてみましょう。

バブル崩壊後に積み立てを開始したパターンです。株価推移は以下の通りです。

残念ながらこの期間は株価が右肩下がりになっていますね。

こういう状況で積み立てをしているとどうなるのか、結果はこちらです。↓↓

流石に、今回ばかりはマイナス収支になってしまいました。積み立て途中でもほとんどの期間でマイナス収支で推移しています。

ドルコスト平均法においては、積み立て途中の株価の低下は所有株数の増加に貢献してくれるものの、それはあくまで最後に株価が上がってくれるからこそ価値のあるものになります。

最後まで株価が上がらないと当然ですがプラス収支にはなってくれません。元の水準とまではいかなくても、ある程度までは株価が回復してくれないとそのまま赤字になってしまうという分かりやすい例ですね。

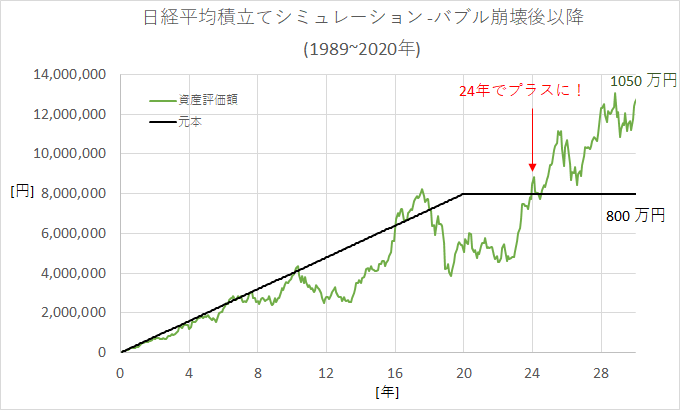

シミュレーション③バブル崩壊後20年間(1989~2009年)→そのまま持ち続けた場合

1989年以前の相場では、株価が右肩上がりでプラス収支になることは明白ですのでここでは省略します。

代わりにここでは、シミュレーション②のマイナス収支が、その後どのタイミングでプラス収支に転じるかを見ていきたいと思います。

バブル崩壊後から現在に至るまでの約30年の株価推移は以下の通りです。

上記でも述べた通り、株価はやや回復傾向ではあるものの、バブル期の水準には戻っていません。

この株価推移の中、20年で積み立てた800万円がその後に示す推移がこちらです。↓↓

なんと積み立て20年時点でのマイナス収支は、そこから4年で黒字に転換しました!

その後は株価の上昇に伴い、プラスが増えています。

30年で800万円が1050万円になったと考えると、年率換算で2%程度にしかなりませんが、株価がそれほど上がっていない中で利益を出せたことを考えると悪くないのではと思います。

まとめ

今回のシミュレーション結果をまとめます。

日経平均を用いた積み立て投資は、アメリカの指数S&P500と比較するとかなり劣後する結果ではあるものの、直近20年ではちゃんと利益を出せることが分かりました。

バブル崩壊後の20年では、株価が右肩下がりになっており、そのような相場では資産が元本を下回ってしまうという結果になりました。(元本が6割くらいまで減少)

しかしその後も辛抱して持ち続けると、プラス4年で資産が元本まで回復し、その後はしっかりと利益を出すことができています。

S&P500と日経平均を用いたシミュレーションによって分かったことを以下にまとめます。

・ドルコスト平均法で積み立てた場合、積み立て終了時の株価が開始時の株価と比べて成長していなかったとしても、途中で下落があってそれを持ち直すだけで利益を出すことができる。

・長期間の積み立て投資を行うのであれば、積み立て途中の暴落は恐れるものではなくむしろ歓迎すべきもの。(但しそのあと回復することが前提)

・日経平均のような株価推移でも利益を出すことは可能だが、大きな利益を得るためには投資先の選定が重要(成長が見込める指数への投資が必須)。(投資をするのであれば当然のことですが。)

初心者でも手軽にできることで人気のドルコスト平均法ですが、今回のシミュレーションでやはり結果をきっちりと残してくれる優秀な手法であると個人的には感じました。

皆さんにとっても参考となる情報となれば嬉しいです。

最後までお読みいただきありがとうございました。

<関連記事>

・シミュレーション記事第一弾です。今回の結果と比べるとS&P500に投資した時の利益の大きさが分かります。

labosala-studyroom.hatenablog.com

・iDeCoを使った時のシミュレーションも行なっています。labosala-studyroom.hatenablog.com

・今回のシミュレーションでは投資信託が前提となっていますが、「実は投資信託ってどういうものか良く分かっていない…」という方はこちらもご参照ください。

labosala-studyroom.hatenablog.com

・今回の話の中心である「ドルコスト平均法」についても別途記事を書いています。

皆さんからいただいたスターやコメントが消えてしまいました…

こんにちは!ラボサラです。

昨日、これまでアップしてきた記事のURLを全て変更したため、せっかくいただいた皆さんからのスターやコメントが全て消えてしまいました…

私はこれまで、記事URLをタイトルがそのまま入るような設定にしていました。

これです↓↓

(ホーム画面から「設定」→「詳細設定」に行くとあります。)

この設定だと、記事タイトルがURL末尾に入るような設定なので、各記事のURLには日本語が含まれることになります。

後から記事を管理する際にその方が分かりやすいから、という理由であまり深く考えずにこの設定にしていたのですが…

どうやらURLに日本語が含まれているとGoogleAdSenseの申請時に不利になるようです。

現時点では、AdSenseを申請できるほどこのブログが成長していないので、まだ申請すらしていません。

ただ、将来的にはどこかのタイミングでクリック型広告での収益化もしていきたいとは考えています。

AdSense申請前になってから記事URLを変えるとなると、今以上に沢山の人に読んでもらった状態からURLを変更することになりダメージが大きくなってしまいますし、かといって日本語を含むURLのまま申請して落とされてから対策を考えるのも大変だと思ったので、泣く泣く今の段階でURLの変更を決断したのでした。

ダメージを最小限に抑えるためではありますが、今の時点で沢山いただいていたスターたちやコメントが消えてしまうというのは辛かったです。。

ブログを始める時には目的に合わせた進め方をきっちり考えておかないといけないなと反省したラボサラです。

ブログを始めてみて、記事を一つ仕上げる作業というのは思っていた以上に時間と手間がかかることが分かりました。だからこそ自分の心血注いだ記事に対して、読んでくださった皆さんから何かしらの反応があるというのはとても嬉しいものです。

スターやコメントは本当に励みになります。

これからも私自身が勉強して記事を作っていき、読んでくださる方にとって少しでも為になるようなブログにしていきたいと思っています。

なので、これからも沢山スターをつけてください!笑

これからも応援よろしくお願いしますm(__)m

<参考記事>

はてなブログ無料版でもGoogleAdSenseの審査に通ることはできるそうです。

申請時にはこちらの記事を参考にして進めていきたいと考えています。

新型コロナウイルス(COVID-19)をアルコール消毒で正しく殺菌する方法

こんにちは!ラボサラです。

今日は、新型コロナウイルス対策として効果があるアルコール消毒について解説します。

私自身も日頃から手洗い等の予防を意識的にしていますが、ふと「アルコール消毒ってなんで効果があるんだろう?」と思い立ち調べてみました。

「コロナウイルスはアルコール消毒をすれば大丈夫!」というのは確かに事実ですが、一方で正しい使い方をしていないと、充分な殺菌効果を得られないこともあるので注意が必要です。

- アルコール消毒時の注意点①アルコールの種類

- アルコール消毒時の注意点②アルコールの濃度

- アルコール消毒のメカニズム

- まとめ:正しく理解してアルコール消毒を活用しましょう

- 補足:こまめな水分補給も意識しましょう

アルコール消毒時の注意点①アルコールの種類

「アルコール」というと、一般的に思い浮かぶ成分は「エタノール」だと思います。お酒に含まれるアルコールも、このエタノールですよね。

一方で、化学用語としての「アルコール」という言葉は、炭素に対してヒドロキシル基(OH)が結合したものの総称を指します。エタノールを含む様々な化学物質の一般名称を指す言葉なわけですね。

一般にもよく見かける代表的なものとして、

・イソプロピルアルコール(別称:イソプロパノール、IPA、2-プロパノール)

などがあります。

このうち「アルコール消毒」用として使われるのが、エタノールとイソプロピルアルコールです。

人体への刺激性、消毒効果共に、エタノールよりもイソプロピルアルコールの方がやや高いです。(それほど大きな差ではありませんが。)

日本では消毒用というとエタノールの方が一般的に良く使われていますが、アメリカではイソプロピルアルコールを良く見かけます。

アルコールのグレード(消毒用と工業用)

薬局などで手に入るものは基本的に消毒用として売られているのでどれを選んでも問題ありません。

ネットで購入する場合も「消毒用」と記載のあるものがあればそれを選ぶようにしましょう。

「消毒用」以外のグレードとしては「工業用」などの記載があるものが存在します。

こういったものは主成分が消毒用と同じでも、微量の混ざりものが含まれている可能性があるので、基本的には消毒用に使用することは推奨できません。

ただ、昨今のアルコール商品の品薄状態が続いている状況を見て、厚生労働省が消毒用アルコール以外のアルコール製品でも特例的に消毒用として用いても良いという通達を病院関係者向けに出しています。

厚生労働省からの通達:http://www.hospital.or.jp/pdf/15_20200324_01.pdf

但し、上記リンク先にも書かれていますが、

・消毒用アルコールが手に入らずやむを得ない場合にのみ使用しても良い

・メタノールが含まれているものは避ける

ことが前提となります。

やむを得ず工業用アルコールを買う場合には、成分表を見てメタノールが含まれていないことを確認するようにしましょう。

また工業用を使用する場合も、手指の消毒用ではなく家具や身の回りのものの消毒用に使い、手指は石鹸での手洗いをすることを個人的にもオススメします。

アルコール消毒時の注意点②アルコールの濃度

次に消毒用アルコールを使用する時の濃度についてです。

アルコール製品ならとりあえず何でもOKという訳ではありません。

消毒において最も効果が高いと言われている濃度は70~80%(体積%)くらいと言われています。

それより薄くても濃くても効果が落ちてしまいます。

ただ、適正な濃度の範囲というのはサイトによってある程度幅があるので、厳密に考える必要はないと思います。

参考までに、CDC(アメリカ疾病管理予防センター)では、手指の消毒には濃度60%以上のアルコールを、家具やモノの消毒には濃度70%以上のアルコールを使うように勧告しています。

(参照)Cleaning And Disinfecting Your Home | CDC

<濃度70%のアルコール液を作る時の計算例>

・100%(或いはそれに近い濃度)のエタノールの場合

エタノール70mLと水30mLを混ぜましょう。重さの比ではなく体積の比なのでご注意ください。(70gと30gではありません!)

・濃度90%のエタノールの場合

エタノール80mlと水20mLを混ぜれば約70%になります。

アルコール消毒のメカニズム

アルコールがウイルスを殺菌するのは、ウイルスの表面の脂質でできた膜(エンベロープ)を破壊するからです。

イメージとしては、風船(ウイルスの膜)に針(アルコール)を刺すことで破裂するような感じでしょうか。

一度破裂してしまったウイルスは元には戻らないため感染力がなくなるという訳です。

先ほどアルコール濃度は70~80%くらいが良いという話をしましたが、なぜこの濃度範囲を守ることが大切なのでしょうか?そこには以下のような理由があります。

アルコール濃度が薄い液だと、殺菌効果が薄れてしまいます。効果がなくなるわけではないですが、殺菌にかかる時間が長くなります。

一方、あまりに高濃度な場合は液体の沸点が関係してきます。

アルコールの沸点は、沸点100℃の水に比べると低いため(エタノール:78℃、イソプロパノール:83℃)、高濃度のアルコールは消毒に使ってもすぐに蒸発してしまいます。消毒に必要な時間は短くても、それ以上に早く蒸発してしまい、この場合にも殺菌が不十分になってしまいます。

また、殺菌のメカニズムとして、アルコールと水が共存してクラスター構造を形成することで殺菌効果を最大限発揮するという報告もあるようです。(https://www.kao.co.jp/pro/hospital/pdf/08/08_05.pdf)

上記報告によると、低濃度域と高濃度域では殺菌のメカニズムも変わるとのことですが、殺菌効果が濃度70%あたりで最大になるという結論は一緒です。

まとめ:正しく理解してアルコール消毒を活用しましょう

新型コロナウイルスの感染経路は主に

・飛沫感染

・接触感染

の二種類です。接触感染では、ウイルスが付着した箇所を触った手で、口や目などの粘膜に触れることで感染を起こします。

アルコール消毒は「接触感染」を防ぐためのものです。

そのため、手指の消毒が最も大切なのはもちろんのことですが、それと同時に日常的に扱うもの(スマホ、PC、眼鏡、etc..)も併せて消毒することが重要になると思います。

(せっかく手指を消毒しても、その後にウイルスのついたものに触ってしまうと台無しですからね。)

アルコールはエタノール、イソプロピルアルコール(イソプロパノール)のどちらを使用しても問題ありません。但し濃度は70~80%に調整して使用してください。

アルコール類は品切れが起こりがちでなかなか手に入らないかもしれませんが、その時は石鹸での手洗いをしっかり行いましょう。

石鹸での殺菌メカニズムも、基本的にはアルコールと同じようなもののようです。

補足:こまめな水分補給も意識しましょう

私個人としては、こまめな水分摂取も心掛けています。

口内の粘膜に付着した菌やウイルスが細胞内に侵入する前に洗い流してしまうことで感染を防ぐというものです。20分おきに水分を摂るのが良いらしいです。

一般的な風邪やウイルス対策としてはよく知られていますよね。

実際にどの程度効果があるかは分かりませんが、感染症としての理屈はコロナウイルスでも同じなので、効果があると信じて続けています。

特に買い物などで外出している間は必ず水筒を携帯するようにしています。

お金のかかることではないですし、やっておいて損はないかなと思います。

一人でも多くの皆さんが、今日も一日健康で過ごせることを願っています。

最後までお読みいただきありがとうございました。

(参考)

筋トレ現状報告 2020年3月

こんにちは!ラボサラです。

前回の筋トレ報告からまた1ヶ月が経過しました。

labosala-studyroom.hatenablog.com

前回からどのような変化があったのか、自分の記録用も兼ねて報告したいと思います。

トレーニングメニュー

メニュー一覧

この一ヶ月は、コロナの影響でジムが閉まったせいでトレーニングメニューを大幅に変更することになりました。

家の近くの公園でも時々散歩がてら筋トレしていますが、今は自宅でのトレーニングが中心になっています。

現在取り入れている種目は以下の通りです。

〇背中、上腕二頭筋

・順手懸垂(Pull up)

(・逆手懸垂(Chin up))

・ディップス

・デクラインワイドプッシュアップ(足を椅子にかけた状態で、手を肩幅より広くついて行う腕立て伏せ、プッシュアップバーも併用)→大胸筋狙い

・デクラインダイアモンドプッシュアップ(足を椅子にかけた状態で、両手が触れるくらい狭い幅で手をついて行う腕立て伏せ)→上腕三頭筋狙い

・パイクプッシュアップ(お尻を上に突き出して体をくの字に曲げたまま腕立て伏せ、逆立ち腕立て伏せは強度が高すぎて充分にできないためその代替種目として実施)→三角筋狙い

〇下半身

・スクワット

上記メニューを以下のローテーションで実施しています。

①懸垂+ディップスの日→②腕立て伏せ3種類の日→③スクワットの日

現在の記録

・順手懸垂(Pull up) (セット間インターバル数分)

加重7.5kg ×5回 ×5セット

今まではリュックサックにダンベルを入れて担ぐことで荷重していましたが、ジムが使えないので荷重は水のペットボトルです。そのため重さに限界があるため、今までとはやり方を変えています。イメージとしては、中程度の荷重で5回5セット行う、という感じです。

・逆手懸垂(Chin up)

順手懸垂後に時間・体力的に余裕があれば実施しています。

・ディップス

加重7.5kg ×5回 ×5セット

ディップスも順手懸垂と同様の理由で回数とセットを調整しています。

・デクラインワイドプッシュアップ

自重のみ ×15回 ×3セット

・デクラインダイアモンドプッシュアップ

自重のみ ×15回 ×3セット

・パイクプッシュアップ

自重のみ ×10回 ×3セット

・スクワット(セット間インターバル>10分)

加重~56kg ×5回 ×5セット

スクワットは少しサボり気味だったせいで、10回行うことが出来なくなっていました。。継続が何より大事ということを痛感しました。

体の変化

腕周り:33.5cm(+1cm!)(筋トレしていない日に力を抜いた状態で測定)

胸囲:97cm(+5cm!!)(筋トレしていない日に力を抜いた状態で測定)

感想

前回と比べて体が大きく変化しました!!

正直胸囲+5cmとか本当かな?と自分でも疑うような伸びですが…笑

前回と比較した時の違いとしては、一つ目にトレーニングメニューの変更があります。

自重トレーニングでは負荷を大きくしていくのが難しいので、うまく続けられるか心配だったのですが、結果としては良かったみたいです。

腕立て伏せのような多関節種目は一度に複数の筋肉を使うため、充分な負荷がかけられるのであれば効果的なトレーニングになると言えます。

腕立て伏せには沢山のバリエーションがあり、それぞれのバリエーションにおいて最も負荷がかかる筋肉が異なります。とはいえ、どのバリエーションでも一つの筋肉だけに負荷がのるわけではなく、他の筋肉も同時に刺激されるため、3種目(合計9セット)の負荷が腕、肩、胸の全てにかかることで各部位のトレーニングボリュームが大きくなったのも良かったのだと思います。

また、トレーニング内容に加えてタンパク質を充分量摂るように意識したことも効果として表れたように思います。

タンパク質は一日に体重×2gを摂るのが良いとされていますが、今は毎日鶏胸肉500gとプロテイン一杯を摂ることでタンパク質を確保しています。

コロナのせいで家に引き籠らないといけなくなったわけですが、その分トレーニングだけでなく栄養管理をしっかりする時間の余裕ができて、それが結果に出たのかもしれません。

引き続き、しばらくは自重トレーニングメインで筋トレを続けていきたいと思います。

最後までお読みいただきありがとうございました。

<関連記事>

・自宅で出来る筋トレについてこちらの記事で紹介しています。

labosala-studyroom.hatenablog.com

・筋トレのメリットはただ筋肉がつくということに留まりません。筋トレがもたらしてくれる沢山のメリットについてはこちらをご覧ください。

labosala-studyroom.hatenablog.com

・筋トレを始める人に是非知っておいて欲しいことがあります。labosala-studyroom.hatenablog.com

・筋トレにおいて大切なのはトレーニングだけではありません。トレーニングを頑張りながら栄養のことも考えてあげれば、みるみる体が変わっていきます!

labosala-studyroom.hatenablog.com

ドルコスト平均法でS&P500を買い続けたらどうなるか? ~つみたてNISAのシミュレーション①

こんにちは!ラボサラです。

今日は、つみたてNISAのシミュレーションをした結果についてお話ししたいと思います。

「長期投資をすれば(ほぼ)確実に儲かる」という類の話は、つみたてNISAについて調べている人なら一度は聞いたことがあるのではないでしょうか?

とはいえ、これまで株式投資をしたことがない人の中には「株や投資信託というとギャンブル的な要素があって、危なさそうだし不安」という気持ちが拭い去れない人も多いのではないでしょうか。

確かに投資に対する敷居は年々低くなってきており、誰でも投資を始めやすい世の中になっているのは事実です。しかし何も勉強せずに投資を始めて、知識のないままに続けていくのはやはり危険でしょう。

投資初心者の人が抱く「投資はなんとなく怖いもの」という感覚は、投資を始めるにあたって、大切に持っておくべき感情なのではないかと個人的には思います。

(分からなくて怖い・不安という気持ちがある方がちゃんと勉強しようという気になりますもんね。)

今回は、そんな投資初心者ならではの不安な気持ちを持つ私が(笑)、少しでも長期投資のイメージを持つために、つみたてNISAのシミュレーションを紹介する記事です。

今回のシミュレーションでは、投資先として人気の高い、アメリカを代表する経済指数S&P500に連動する投資信託を対象としています。

前置き

まずは今回のシミュレーションにあたって、知らない人でも記事内容を理解できるように前提となる部分を最初に簡単にお話しします。

つみたてNISAとは?

金融庁のページでNISAは以下のように説明されています。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

引用元:NISAとは? : 金融庁

つみたてNISAでは、この「NISA口座」に積み立てられる金額の上限が「年間40万円」と定められています。また、この「年間40万円」の枠を最大20年間まで利用できるようになっています。つまり、最大で800万円(40万円×20年間)の投資枠が利益非課税で利用できるということです。

また、つみたてNISAにおいては、投資先を金融庁が選定してくれており、ある程度信頼性の高い(=長期的に利益を出すことが期待される)ものしか対象となりません。

投資初心者が「長期積立て投資」を始めやすいように国が整備してくれた制度といえますね。

ドルコスト平均法とは?

次に、タイトルにもある「ドルコスト平均法」についてです。

これは投資手法の一つで、「定期的に定額を積み立てていく」手法のことです。

株価の変動を気にせずに淡々と買い付けを進めていくだけ、というお手軽な手法でありながら、長期で続けていくと非常に勝率の高い手法であることから人気の高い投資方法です。

つみたてNISAで「年間40万円」という低い上限額と「最大20年間」という長い運用期間が設定されているのも、このドルコスト平均法に沿った投資ができるようにするためです。

積立てNISAを利用する多くの人が、月額約3万円(40万円÷12ヶ月=33,333円)を積み立てることで投資しているのではないでしょうか。

このように、ドルコスト平均法はある意味で国も推奨するくらい優れた投資手法なのです。

アメリカを代表する経済指数「S&P500」

投資に関する基礎部分をお話ししたところで、次は今回のシミュレーションの核となるS&P500について説明します。以下はWikipediaに載っているS&P500の説明です。

ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している銘柄から代表的な500銘柄の株価を基に算出される、時価総額加重平均型株価指数である。本指数はアメリカ合衆国企業の株価指数であることを意図しており、上記の証券取引所の上場銘柄であっても、アメリカ企業でないと判断された銘柄は本指数の対象外となる。

平たく言うと、アメリカを代表する企業500社の株価の平均をとったもの、ということですね。ここには、GAFAM(Google, Apple, Facebook, Amazon, Microsoft)を初めとする誰もが知っているアメリカの超有名企業が含まれています。

S&P500の株価推移

以下にS&P500の株価推移のグラフを示します。(1927年~2020年)

(元データ:Yahoo Finance)

絶対値が小さくて分かりづらいですが、1929年には世界恐慌による株価暴落を経験しています。その後、2000年代にITバブル崩壊、リーマンショックと二度の大きな暴落を経験しつつも、全体としては右肩上がりに成長していることが見て取れます。

世界一の経済大国であるアメリカが投資先として人気である理由が分かりますね。

つみたてNISAでS&P500に投資した時のシミュレーション

前置きが長くなりましたが、いよいよここからS&P500に積み立て投資をした時のシミュレーションに移りたいと思います。

シミュレーションの前提として、

月額33,333円(年間約40万円)を20年間投資し続ける(=元本800万円)

という、つみたてNISAに沿った方法で投資するものとします。

今回のシミュレーションでは為替を考慮していませんのでご了承ください。

(1996年以前のドル円為替レートのデータが手に入らなかったためです。。)

また、話を簡略化するために、信託報酬などの手数料についても考慮していません。

シミュレーション①直近20年間(2000~2020年)

まずは、直近20年間でのシミュレーションです。

2000年(ITバブル崩壊直前)から、2020年までのS&P500の株価推移を切り取ったグラフがこちら↓↓

結果だけ見れば、株価は投資開始時と比べて2倍近くまで伸びています。

しかし、投資開始後すぐに株価は下がり始め、2年近くかけて半値近くまで下がっています。ようやく元の株価まで戻ったと思ったら次はリーマンショックで再度半値まで下がっています。

この苦難の時期にも投資を続けて、それを乗り越えるというのは想像以上に大変なことだと思います。

しかしそれを乗り越えることで、最終的なリターンはとても大きなものになっています。投資シミュレーションの結果はこちらです↓↓

元本800万円に対して、資本金は最終的に1442万円と、1.8倍に増えています。

これは年率に換算すると6%弱に相当します。

これくらいのリターンが得られれば投資としてはかなりの成功と言えるのではないでしょうか。

シミュレーション②リーマンショック直後に20年間の積み立てが終わった場合(1989~2009年)

直近20年でのシミュレーションでは、ここ10年の株価の伸びが大きかったことで投資成果がかなり良いものとなっていました。ある意味ハッピーケースを想定したものと言えますね。

では、次はあまり目を向けたくないワーストケース(最も悪いと思われるパターン)について考えてみましょう。

リーマンショック時の、株価が最低を記録した時点で積み立ての20年を終えたケースです。

期間としては、1989年3月から2009年2月(リーマンショック時の最低額を記録した月)となります。その期間でのS&P500の株価推移を切り取ったグラフがこちら↓↓

100年に1度と言われるような歴史的な金融危機に直面した時に積み立て期間が終わるというシナリオを想定しているわけですが、それでも投資開始時と比べると株価は高くなっていますね。

では、投資成績はどうなるでしょうか。結果はこちらです↓↓

シミュレーション①と比べると非常に成績は悪いですが、意外なことにそれでも元本割れはしていません。

元本800万円に対して最終的な資産額は850万円となっています。(年率換算で0.5%強)

リーマンショックにより大きく資産額(グラフの緑線)が減っているものの、それでも元本割れしないというのはすごいですね。

年率換算で0.5%なら銀行預金よりは利率が高いですよね。笑

(実際には、せっかく増えていた資産がこれだけ減っていくのを見るのはかなりツラいとは思いますが。。)

シミュレーション③ITバブル崩壊後20年間の積み立てが終わった場合(1989~2009年)

では、次はITバブル崩壊後の底値で20年を迎えた場合を想定してみましょう。

ITバブル崩壊後に底値を示したのは2002年9月でした。ここで積み立てを終えるということは1982~2002年の20年間に投資をすることになります。その間の株価推移はこちら↓↓

そして、積み立ての結果がこちら↓↓

なんと元本800万円は1794万円にまで成長しています。(約2.2倍)

これは年率換算で約7%となります。

ワーストケースを求めてシミュレーションした結果、今回取り上げた中で最も良い成績が出るという結果に。笑

よく見てみると、この期間はITバブル崩壊まで非常に順調な右肩上がりを示しています。むしろこんなに良い期間の方が珍しいのかもしれませんね。。

シミュレーション④世界恐慌時(1927~1947年)

では時代を大きく遡って、S&P500のデータがある中で最も古い時代を見てみましょう。そう、世界恐慌のあった時代です。

こうなったら何とかして元本割れしそうな悪いケースを考えておきましょう。笑

世界恐慌前の20年というのはデータがないので、20年の間に世界恐慌が起きたら、という内容でのシミュレーションになります。

この時期(1927~1947年)のS&P500の株価推移は以下の通りです。

そして、この期間に積み立て投資をしていた場合のシミュレーション結果がこちら↓↓

なんと、ここでも投資結果はプラスになっています。

元本800万円に対して資産額は997万円(約1.25倍)、年率換算で2%くらいになります。

流石に世界恐慌中は元本割れを起こしている期間が長いものの、20年経過した時点ではしっかりと利益を出しています。

投資開始時の株価($17.7)と比べて20年後の株価($15.0)が低いにも関わらず、積み立て期間中の株価がそれよりもさらに下がっていたことで、最終的に利益が出たわけですね。

これはドルコスト平均法の強みが顕著に出た良い例だと思います。

まとめ

今回シミュレーションした4パターンの結果は以下の通りです。

いずれの場合においても、資産額が元本を下回ることはありませんでした。

株価の暴落が起きても、それを上回る成長を遂げてきたのがアメリカということですね。流石は世界一の経済大国です。

また、シミュレーション④で見た通り、世界恐慌のような長期に渡る不景気の時でさえ、ドルコスト平均法による長期投資はプラス収支になるということも示すことができました。

今回のシミュレーションで、ドルコスト平均法を用いてアメリカに長期投資することがいかに有力な投資手法であるかが実感してもらえたでしょうか。

「投資はギャンブル、怖いもの」という感覚を持っている人からすれば、長期投資は思った以上に堅実な資産形成の手段なのだということも分かってもらえたのではないでしょうか。

もちろん、これはあくまで過去のデータを基にしたシミュレーションであって、将来にわたってこのような成果を保証してくれるものではありません。

しかし、「長期投資をすれば(ほぼ)確実に儲かる」と冒頭で話したことは間違いではないということは理解していただけたかと思います。

注意点として、「長期投資=儲かる」のではなく、「適切な投資先への長期投資=儲かる」ということです。

「適切な投資先」というのはアメリカのような、長期的に見て経済成長が見込める国・地域を選ぶということと、手数料が低い投資信託商品を選ぶということを意味しています。

今回のシミュレーションでは手数料を考慮せずに結果を示しましたが、シミュレーション②においては、手数料が0.5%あれば元本割れを起こすという結果になります。

今は手数料の低い商品が沢山出てきているので、間違っても銀行窓口などで手数料の高い商品を買うようなことのないようお気をつけください。

次回は同様のシミュレーションを日経平均株価を用いて実施した結果を記事にしたいと思います。経済成長が滞っている日本においても長期投資が利益を生み出してくれるのか?乞うご期待です。笑

※2020/4/3追記

日経平均株価での積み立てシミュレーションの記事を掲載しました。どんな結果になるのか、気になる方は是非読んでみてください。

labosala-studyroom.hatenablog.com

最後までお読みいただきどうもありがとうございました。 ![]()

<関連記事>

・つみたてNISAを利用して投資信託商品を買う際には各種手数料についてしっかり把握した上で商品を選びましょう。手数料に関する記事はこちら。

labosala-studyroom.hatenablog.com

・つみたてNISAだけでなく、iDeCoも国が用意してくれている長期投資の制度です。

iDeCoは制度が複雑なので、利用する前にしっかりと内容を理解しておきましょう。

PFCバランス ~筋トレの効果を最大化する食事(栄養バランス)について~

こんにちは!ラボサラです。

今日は筋トレを効率的に成功させるための栄養バランスに関するお話です。

筋肉をつけて理想の体を手に入れるためには、トレーニングが重要なのは言うまでもないことですが、それと同時に食事における栄養管理も非常に重要になります。

その基本となる考え方が「PFCバランス」です。

この記事では、PFCとは一体何なのか?どのように管理していくものなのか?を具体的に話していきます!

厳密にPFCを管理していくのは大変なので、初めて取り組む人でも始めやすいように簡易的なルールも作ってみました。初めての方はそちらも参考にしてみてください。

PFCバランスをマスターして効率的に理想の体に近づいていきましょう!

この記事を読んで欲しい人

・「PFCバランス」という言葉を知らない人

・筋トレはしているけど、食事や栄養については考えていなかった人

・筋トレで思ったように筋肉がつかない人

・これからPFCバランスを意識した食生活を始めてみたい人

- PFCバランスとは?

- 筋トレで筋肉をつけたい人が心がけるべきPFCバランスは?

- PFCバランスの計算方法

- PFC管理が難しい場合のコツ

- 筋トレ中のオススメの食事・食材

- (参考までに)一般的に推奨されているPFCバランスについて

- まとめ

PFCバランスとは?

まずはPFCバランスが何を意味するかをお話しします。

PFCとは、

P: Protein (タンパク質) (1g = 4kcal)

F: Fat (脂質) (1g = 9kcal)

C: Carbohydrate (炭水化物) (1g = 4kcal)

F: Fat (脂質) (1g = 9kcal)

C: Carbohydrate (炭水化物) (1g = 4kcal)

のそれぞれの頭文字を取ったもので、「PFCバランス」というのはこの三つの栄養素の摂取量、摂取バランスを意味する言葉です。

一般に食事制限や食事量のコントロールの話題になる時は、食べ物の「カロリー」に注目されることが多いですが、そこから一歩踏み込んだ考え方が「PFCバランス」だと言えます。

なぜなら、タンパク質、脂質、炭水化物のそれぞれの摂取量が分かっていれば必然的にカロリー量も計算されることになるからです。

PFCバランスを意識するべきなのは、ダイエットをしたい人にも当てはまりますが、以下では筋トレで筋肉をつけたい(筋肥大させたい)人に焦点を絞って内容をお話ししていきます。

筋トレで筋肉をつけたい人が心がけるべきPFCバランスは?

筋トレをしていて筋肉を大きくしたい人が目指すべきPFCバランスは以下の通りです。

<一日に摂取すべきPFCの量>

P(タンパク質): 体重×2 (g)以上

F(脂質): 体重×1 (g)以下

C(炭水化物): 体重×5(g)

P(タンパク質): 体重×2 (g)以上

F(脂質): 体重×1 (g)以下

C(炭水化物): 体重×5(g)

赤字で示している通り、筋トレ中は特にタンパク質量をしっかりと守るようにしましょう。

覚えやすいように、

「タンパク質は体重の2倍(g)以上、脂質は体重(g)以下、それ以外を炭水化物で摂る」

と考えると良いかと思います。

例えば体重65kgの人が一日に取るべき各栄養素の量は以下のようになります。

タンパク質 = 65×2 = 130g = 520kcal以上

脂質 = 65×1 = 65g = 585kcal以下

炭水化物 = 65×5 = 325g = 1300kcal

(総カロリー = 2405kcal)

ここで示した摂取量は、あくまでおおよその基準です。

実際に必要となるカロリー量は、その人の体脂肪率や生活強度によっても変わってきますが、ここでは覚えやすさ重視で各栄養素のザックリとした基準を紹介しています。

上記基準を守りつつまずは一ヶ月生活(+トレーニング)をしてみましょう。

その上で体重を増やしたり減らしたりしたい場合は、炭水化物の量を増減させてコントロールすることをオススメします。

PFCバランスの計算方法

次に、実際に自分の食べたものからPFCの量を計算する方法を紹介します。

PFCバランスの計算にはこちらのサイトがオススメです。無料で利用できます。

カロリーSlismの使い方

サイトのトップ画面はこんな感じです。

黄色の検索窓に食べた食材を入力して検索します。

食材の左に表示された「追加」ボタンを押せば検索窓の上部にその食材が追加されます。その後はまた別の食材や料理を検索して適宜追加していきます。

全ての食材を入力したら、「全ての栄養素詳細へ」のボタンを押せば以下のような結果ページに移ります。

この画面の下にいくとビタミンやミネラル分を含めた詳細なデータも見ることができます。

カロリーSlism使用時の注意点

食材を打ち込んでも料理名で打ち込んでもある程度ちゃんとヒットしますが、時々ひらがな・カタカナ・漢字の違いによってヒットしたりしなかったりするので、該当する食材や料理がない場合は、Googleなどの検索エンジンから、「〇〇(食材名) カロリー」などで検索してみましょう。カロリーSlism内にデータがある場合は上位の検索結果に表示されます。

PFC管理が難しい場合のコツ

毎食ごとにこのようなPFC計算をしながら摂取量を管理するのは面倒だと思います。

ただ、面倒でもしばらく続けていると「何をどれくらい食べればよいか」の感覚がつかめるようになると思うので、これまでPFCバランスを意識してこなかった方は特に、ある程度の期間(一ヶ月くらい、最低でも一週間)計算を続けることをオススメします。

とはいえ「やっぱり面倒だ!」という人もいると思います。

私自身もPFC管理をやったことがありますが、一ヶ月続けるだけで大変でした。

計算自体が面倒であることももちろんですが、何より料理をしてくれている妻に毎回食材の重量を測って記録してもらう手間を掛けることになり、申し訳ない気持ちになりました。笑(続けたいなら自分で料理しないといけませんね。。)

単に「面倒でやりたくない」というだけでなく、それぞれの生活環境によって管理が難しい場合もあるかと思います。

そういう方(私自身も含めて)にとっても続けやすいように、比較的簡単なルールを考えてみました。

まずは以下の三つのルールを守るところから始めてみてください。

簡易版PFC管理のルール

①まずタンパク質量だけ管理する

他の栄養素ももちろん大事ですが、やはり一番大事なのは筋肉の基となるタンパク質です。

おおまかでも良いので、その日に食べた肉・魚などのタンパク源の量を記録して、必要なタンパク質量を摂取するようにします。

必要なタンパク質の量は「体重×2(g)」でしたね。

今まで管理していなかった人にとっては、「体重×2(g)」のタンパク質というのは思っている以上に量が多いと思います。

毎食の料理だけで必要なタンパク質を確保するのが難しい人にとってはサプリのプロテインは強い味方になってくれます。プロテインはモノによって、「成分の大部分がタンパク質のもの」と「タンパク質と炭水化物が両方含まれているもの」があります。(各製品の成分表を見れば分かります。)

タンパク質量だけを管理する場合には「成分の大部分がタンパク質のもの」を選ぶほうが良いですね。

②揚げ物を避ける

脂質は、気を付けておかないと簡単に必要量以上を摂取してしまいがちです。炒め物でも当然油は使いますし、タンパク源の一つである大豆にも意外と油は含まれています。そのため、油を使った料理というのは意識的に避けるようにする必要があります。

特に揚げ物は、一品入れるだけで一日の脂質摂取量を超えたりするので、揚げ物は避けるべきです。できれば数日に一回だけ食べる程度にしましょう。

③スナック菓子は食べない

上記の②と関連することですが、ポテトチップスなどのスナック菓子は思っている以上に脂質の量が多いです。間食を全て我慢する必要はないですが、せめて脂質の多いスナック菓子はやめるようにしましょう。

痩せ型で食が細い人の場合

太りたいけど太れないという場合でも、PFC計算をするのが大切であることに変わりはありません。「太れない、体重が増えない」場合というのは、カロリーが充分に取れていないということなので、意識して食べるようにしましょう。食が細い人へのアドバイスは以下の通りです。

①液体でカロリーを取る

固形物は「噛む」という動作により満福中枢を刺激するためしっかりと食べることができなくなります。なので、液体を飲むことでカロリーを取ることを意識しましょう。

ここでもサプリのプロテインは役に立ちます。カロリーを取ることも意識してプロテインを飲む場合は、「タンパク質と炭水化物が両方含まれているもの」を選ぶと良いですね。

リンク

②食事回数を増やす

1回の食事で食べられる量が多くない人であれば、量を維持して(或いは少しだけ減らして)回数を増やすようにしましょう。間食の時にカロリーの高いものを食べるのもOKです。但し油っこいものはお腹にたまりやすいので避けるほうが良いです)

③筋トレ以外の運動をなるべく控える

摂取カロリーを増やす努力だけでなく、消費カロリーを減らす努力もしてみましょう。筋肉を大きくしたいのであれば、有酸素運動は必要ありません。(筋トレは無酸素運動です。)

日常生活で歩く距離を減らし、なるべくリラックスした状態で過ごすようにすれば消費カロリーを抑えることができます。

筋トレ中のオススメの食事・食材

PFC管理の方法について理解したところで、次は実際にどんなものを食べるのがオススメなのか、私の個人的な意見を以下にご紹介します。

食事の基本を和食に

理想的なPFCバランスを守る上で大切なポイントとして「脂質を抑えること」を挙げましたが、個人的にはそれに最も適しているのが和食だと思います。

天ぷらのような揚げ物を除けば、日常的に食べる和食というのは脂質が少ないものが多いので、脂質の摂りすぎを防いでくれます。煮物や蒸し物を中心とした和食を基本とした上で必要なタンパク質を取るようにすれば、理想的なPFCバランスを維持しやすいと思います。

プロテイン以外のタンパク質源

プロテインは、あくまで食事から摂るタンパク質量が充分でない場合に補助的に使うものです。「筋トレをするならプロテインは絶対に必要!」という訳ではありません。

ただ、実際には食事だけから「体重×2(g)以上」のタンパク質を摂るのは大変であり、プロテインが便利であることは間違いありません。自分の栄養バランスを理解した上で必要に応じてプロテインを使いましょう。

リンク

以下では、サプリのプロテイン以外で高タンパクな食材を紹介します。

鶏胸肉・ささみ

トレーニングをしている人にとって最も便利なタンパク質源は鶏肉です。

鶏肉は高タンパク・低脂質であるため、栄養管理の面で非常に使い勝手の良い食材です。

中でも胸肉・ささみには脂質がほとんど含まれないため、筋トレをしている人なら上備しておきたい食材ですね。

注意点として、胸肉についている皮には脂質が多く含まれているので、皮部分は食べ過ぎに注意してください。

スルメ・あたりめ

スルメやあたりめも非常に高タンパク・低脂質な食べ物です。というかほとんどタンパク質の塊みたいなものです。

何か間食として食べたいのであれば、個人的にはスルメが一番オススメです。

ついつい食べ過ぎてしまう人でも、スルメならしっかり噛まないと食べられないため、食欲を適度に抑えてくれます。

コンビニのものでももちろん良いですが、私はあたりめが好きなので大きなサイズの徳用品で買うことが多いです。

日持ちするのもポイントですね。

ビーフジャーキー

ブランド:テング 保存方法・賞味期限:360日直射日光・高温多湿を避け、冷蔵庫にて密閉保存下さい。開封後はどうぞお早めにお召上がり下さい。 メーカー名:鈴商 価格:1049円

ビーフジャーキーも同じく高タンパク・低脂質でかつ日持ちする食べ物です。

味付けによっては炭水化物や脂質が多くなっているものもあるので、選ぶ際には成分表を確認してください。また、ビーフジャーキーは塩分が高いので食べ過ぎには気を付けましょう。

スルメにしてもビーフジャーキーにしても、臭いが強めな食べ物なので職場でおやつとして食べる場合などは周りにも気を配るようにしましょう。笑

間食を食べたいなら和菓子

どうしても甘いものが食べたい時は和菓子を食べるようにしましょう。

おはぎや団子、大福など、和菓子は炭水化物メインのものが多いので脂質を気にしている時でも食べられるものが多いです。(もちろんカロリーオーバーにならないようには気を付けましょう。)

以上がPFC管理中にオススメの食材でした。

ここからはここからは参考情報として、筋トレをしている場合としていない場合のPFCバランスの違いについて見ていきたいと思います。

(参考までに)一般的に推奨されているPFCバランスについて

厚生労働省が公表しているエネルギー産生栄養素(タンパク質、脂質、炭水化物)の摂取量バランス、つまりPFCバランスは以下の通りです。(男女間での差はありません。)

<一般的なPFCバランス>(カロリー比率)

タンパク質 13~20%

脂質 20~30%

炭水化物 50~65%

タンパク質 13~20%

脂質 20~30%

炭水化物 50~65%

(参考) 日本人の食事摂取基準(2020年版)スライド集について

この数値は、全ての日本人(つまり筋トレをしていない人も含めて)にとって、健康的な生活を送るのに必要な栄養バランスです。

この記事で紹介してきた、筋トレ時におけるPFCバランスというのは、厚生労働省が推奨する範囲の中で、「タンパク質を上限に近い範囲で摂取した」バランスと言えます。

65kgの人の例の場合、カロリーベースでのPFCの比率は以下のようになります。

タンパク質 = 65×2 = 130g = 520kcal 22%

脂質 = 65×1 = 65g = 585kcal 24%

炭水化物 = 65×5 = 325 = 1300kcal 54%

(総カロリー = 2405kcal)

タンパク質は厚生労働省の推奨範囲を少しオーバーしていますが、筋肉をつけたい場合はそれだけタンパク質をたくさん摂るほうが効果的だということですね。

「筋トレしている人=プロテイン」みたいなイメージがあるかもしれませんが、PFCバランスについて学んだ後なら、なぜムキムキな人がプロテインを飲んでいるかが分かるかと思います。

まとめ

筋トレをして筋肉を大きくしたい人にとって、栄養管理はトレーニングと同じように大切な要素です。

今回紹介したPFCバランスはその基礎となる考え方です。

本記事で勧めているPFCの量は、大幅に体重を増加させることなく筋肉をつけることを意図した数値になっています。

注意点として、PFCバランスを整えたからといって数日で体型が変わるといった劇的な効果は出ません。最低でも1ヶ月くらいは頑張って続けましょう。

筋トレも食事管理も「継続すること」が何よりも大切なので、自分にできる範囲で楽しみながら続けてください。

参考になりましたら幸いです。

最後までお読みいただきありがとうございました。

<関連記事>

・なぜ筋トレが良いと言われているのか、その理由について書いています。

labosala-studyroom.hatenablog.com

・筋トレにおける原理原則について知っておけば、より効率的に成長できます。難しいことではないので是非知っておきましょう。

labosala-studyroom.hatenablog.com

(参考)

筋トレやダイエット中の食事は「PFCバランス」を意識せよ。たんぱく質・脂質・炭水化物の量を見直す計算方法 | 健康×スポーツ『MELOS』