ドルコスト平均法で日経平均を買い続けたらどうなるか? ~つみたてNISAのシミュレーション②

こんにちは!ラボサラです。

今日は、つみたてNISAのシミュレーション第2弾です!

前回は投資先として有力なアメリカの経済指数S&P500のデータを基にシミュレーションをしてみました。

labosala-studyroom.hatenablog.com

経済成長が著しいアメリカだけあって、20年という期間で投資すれば、どの期間を選んでも最終的にはプラス収支で終えられることが分かりました。

では我が国日本の経済指標を利用するとどうなるのか?

今回は日本の代表的な経済指数である日経平均株価を用いてつみたてNISAのシミュレーションをしてみたのでその内容について書いていきます。

前回の記事を読んでいない方のために、前置きの部分は同じ内容を記載しています。前回のシミュレーション記事(上に貼り付けてある記事)を読んでくださった方は飛ばしてください。

前置き

まずは今回のシミュレーションにあたって、知らない人でも記事内容を理解できるように前提となる部分を最初に簡単にお話しします。

つみたてNISAとは?

金融庁のページでNISAは以下のように説明されています。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

引用元:NISAとは? : 金融庁

つみたてNISAでは、この「NISA口座」に積み立てられる金額の上限が「年間40万円」と定められています。また、この「年間40万円」の枠を最大20年間まで利用できるようになっています。つまり、最大で800万円(40万円×20年間)の投資枠が利益非課税で利用できるということです。

また、つみたてNISAにおいては、投資先を金融庁が選定してくれており、ある程度信頼性の高い(=長期的に利益を出すことが期待される)ものしか対象となりません。

投資初心者が「長期積立て投資」を始めやすいように国が整備してくれた制度といえますね。

ドルコスト平均法とは?

次に、タイトルにもある「ドルコスト平均法」についてです。

これは投資手法の一つで、「定期的に定額を積み立てていく」手法のことです。

株価の変動を気にせずに淡々と買い付けを進めていくだけ、というお手軽な手法でありながら、長期で続けていくと非常に勝率の高い手法であることから人気の高い投資方法です。

つみたてNISAで「年間40万円」という低い上限額と「最大20年間」という長い運用期間が設定されているのも、このドルコスト平均法に沿った投資ができるようにするためです。

積立てNISAを利用する多くの人が、月額約3万円(40万円÷12ヶ月=33,333円)を積み立てることで投資しているのではないでしょうか。

このように、ドルコスト平均法はある意味で国も推奨するくらい優れた投資手法なのです。

日本の代表的な経済指数「日経平均株価」

日経平均株価とはどういうものでしょうか?以下はWikipediaからの引用です。

日経平均株価は、東証第一部上場銘柄のうち取引が活発で流動性の高い225銘柄を、日本経済新聞社が選定し算出する。2005年6月6日まではダウ式で算出していたが、6月7日から算出方法が大きく変更されたため、これ以後は日経平均株価はダウ式平均株価ではない。

日本の株式市場の開いている平日の毎日更新される(年末年始期間の12月31日から1月3日を除く)。業種のバランスなども考慮しながら、定期的に見直される。株式分割などの際も連続性を保つようにしている。

少し分かりにくいかもしれませんが、日本を代表する225銘柄を選出し、それを基に算出された株価指数ということですね。

選出元となる東京証券取引所第一部には現在約2000銘柄が上場されているということなので、大雑把に言うと上位10%くらいの企業を集めた株価指数と言えそうです。225銘柄を選定していることから「日経225」とも呼ばれます。

日経平均の株価推移

以下に日経平均の株価推移を示します。(1965~2020年)

1989年までは、非常に順調な右肩上がりの成長を見せていましたが、バブル崩壊後に急激な株価の暴落が起き、そこから現在に至るまで顕著な株価の上昇は見られません。

同じ期間でのS&P500の株価推移は以下のようになります。

二つのグラフを比べると、近年の日本経済の低迷が一目瞭然ですね。

前回のシミュレーション記事を見ていただければ分かりますが、S&P500に投資をした場合は、どんな期間でも20年続けていれば利益を出せました。

これはグラフ全体が右肩上がりの傾向なので、ある程度予想できる話ですよね。

では、経済が低迷を続ける日本の株価指数を基にした積み立て投資において、ドルコスト平均法はそれでも利益を生み出せるのでしょうか?

以下に検証結果を記載していきます。

つみたてNISAで日経平均株価に投資した時のシミュレーション

それではここから日経平均に積み立て投資をした時のシミュレーションに移りたいと思います。

シミュレーションの前提は前回と同様、

月額33,333円(年間約40万円)を20年間投資し続ける(=元本800万円)

という、つみたてNISAに沿った方法で投資するものとします。

また、話を簡略化するために、信託報酬などの手数料についても考慮していません。

シミュレーション①直近20年間(2000~2020年)

まずは直近20年間です。株価推移は以下のようになっています。

積み立て開始時から株価が低下し、最終的に元の水準くらいに戻っていますね。

この期間での積み立て投資の結果はこちらになります。↓↓

元本の800万円は20年で1076万円まで増えています。

年率でいうと3%くらいになります。

株価は成長していないにも関わらず投資の結果がプラス収支になったのは、株価が低い時に株数を多く買い足せるというドルコスト平均法の特長が表れた結果と言えますね。

シミュレーション②バブル崩壊後20年間(1989~2009年)

では次に、もっと悪いケースについて考えてみましょう。

バブル崩壊後に積み立てを開始したパターンです。株価推移は以下の通りです。

残念ながらこの期間は株価が右肩下がりになっていますね。

こういう状況で積み立てをしているとどうなるのか、結果はこちらです。↓↓

流石に、今回ばかりはマイナス収支になってしまいました。積み立て途中でもほとんどの期間でマイナス収支で推移しています。

ドルコスト平均法においては、積み立て途中の株価の低下は所有株数の増加に貢献してくれるものの、それはあくまで最後に株価が上がってくれるからこそ価値のあるものになります。

最後まで株価が上がらないと当然ですがプラス収支にはなってくれません。元の水準とまではいかなくても、ある程度までは株価が回復してくれないとそのまま赤字になってしまうという分かりやすい例ですね。

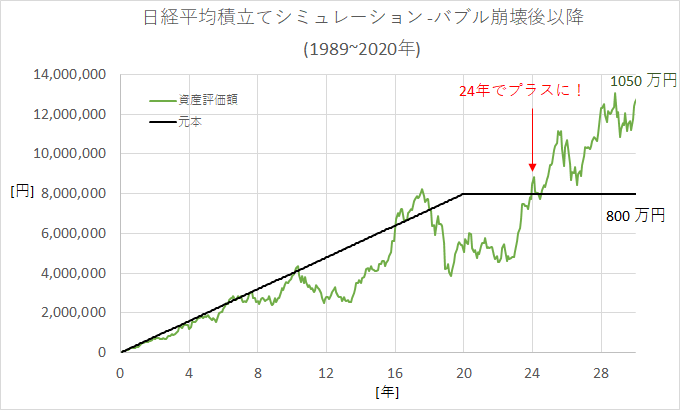

シミュレーション③バブル崩壊後20年間(1989~2009年)→そのまま持ち続けた場合

1989年以前の相場では、株価が右肩上がりでプラス収支になることは明白ですのでここでは省略します。

代わりにここでは、シミュレーション②のマイナス収支が、その後どのタイミングでプラス収支に転じるかを見ていきたいと思います。

バブル崩壊後から現在に至るまでの約30年の株価推移は以下の通りです。

上記でも述べた通り、株価はやや回復傾向ではあるものの、バブル期の水準には戻っていません。

この株価推移の中、20年で積み立てた800万円がその後に示す推移がこちらです。↓↓

なんと積み立て20年時点でのマイナス収支は、そこから4年で黒字に転換しました!

その後は株価の上昇に伴い、プラスが増えています。

30年で800万円が1050万円になったと考えると、年率換算で2%程度にしかなりませんが、株価がそれほど上がっていない中で利益を出せたことを考えると悪くないのではと思います。

まとめ

今回のシミュレーション結果をまとめます。

日経平均を用いた積み立て投資は、アメリカの指数S&P500と比較するとかなり劣後する結果ではあるものの、直近20年ではちゃんと利益を出せることが分かりました。

バブル崩壊後の20年では、株価が右肩下がりになっており、そのような相場では資産が元本を下回ってしまうという結果になりました。(元本が6割くらいまで減少)

しかしその後も辛抱して持ち続けると、プラス4年で資産が元本まで回復し、その後はしっかりと利益を出すことができています。

S&P500と日経平均を用いたシミュレーションによって分かったことを以下にまとめます。

・ドルコスト平均法で積み立てた場合、積み立て終了時の株価が開始時の株価と比べて成長していなかったとしても、途中で下落があってそれを持ち直すだけで利益を出すことができる。

・長期間の積み立て投資を行うのであれば、積み立て途中の暴落は恐れるものではなくむしろ歓迎すべきもの。(但しそのあと回復することが前提)

・日経平均のような株価推移でも利益を出すことは可能だが、大きな利益を得るためには投資先の選定が重要(成長が見込める指数への投資が必須)。(投資をするのであれば当然のことですが。)

初心者でも手軽にできることで人気のドルコスト平均法ですが、今回のシミュレーションでやはり結果をきっちりと残してくれる優秀な手法であると個人的には感じました。

皆さんにとっても参考となる情報となれば嬉しいです。

最後までお読みいただきありがとうございました。

<関連記事>

・シミュレーション記事第一弾です。今回の結果と比べるとS&P500に投資した時の利益の大きさが分かります。

labosala-studyroom.hatenablog.com

・iDeCoを使った時のシミュレーションも行なっています。labosala-studyroom.hatenablog.com

・今回のシミュレーションでは投資信託が前提となっていますが、「実は投資信託ってどういうものか良く分かっていない…」という方はこちらもご参照ください。

labosala-studyroom.hatenablog.com

・今回の話の中心である「ドルコスト平均法」についても別途記事を書いています。