iDeCo(イデコ)徹底解説!制度内容からメリット・デメリット、シミュレーションまで網羅!

こんにちは!ラボサラです。

今日はiDeCo(イデコ)についてのお話です。

以前、老後2000万円不足のニュースが話題になりましたが、これからの時代は老後の生活資金を従来の国の年金制度だけに頼るのではなく、自分自身でも備えていく必要があるということは皆さんも薄々感じていることと思います。そのための準備を手伝ってくれるのがiDeCoという制度です。

iDeCoは、同じく国の税制優遇制度であるNISAと比べると、制度の内容が複雑で色々なサイトで部分的な説明が載っていることが多いと思います。

この記事では、そのような点在している情報をまとめて記載し、iDeCoの制度全体を網羅的に把握できるようにしています。

この記事を読めば制度の内容からメリット・デメリットまでバッチリ理解できる!というつもりで基礎から解説していきますので、しっかりとお読みいただければと思います。

せっかく制度を利用するならしっかりと内容を理解して自分に合った形で運用していきましょう!

長くなるので、ゆっくり読む暇がない方は目次から気になる部分に飛んでくださいね。

- iDeCo(イデコ)の制度内容

- iDeCoって結局損なの?得なの?

- iDeCo利用時の注意点

- まとめ

iDeCo(イデコ)の制度内容

iDeCo(イデコ)って何?→「個人型確定拠出年金」です。

iDeCoは日本語表記で「個人型確定拠出年金」と言い、国が作った制度です。その内容を一文で説明するなら、「老後の資産形成を目的とした、個人のための税制優遇制度」といえます。

もう少し噛み砕いた言い方をすれば、「将来の自分のためにお金を積み立てていき、その積み立てたお金を投資運用することで増やし、60歳になったら年金(又は退職金)として受け取る」という制度です。

あくまで、「老後のための資産を確保する」ことが主眼に置かれているため、その前提で優遇や制限が設けられています。

以下で「個人型確定拠出年金」という名前が意味するところを、一つずつ詳細を見ていきましょう。

まずはiDeCoが「個人型」であることについてです。

「年金」というと、「国民年金」(働く人全員に加入の義務)や「厚生年金」(会社員に加入の義務)などが思い浮かぶと思います。

国民年金や厚生年金は、現役世代の給料から強制的に保険料を天引きして、年金を受け取る上の世代を支える仕組みになっています。

一方で、iDeCoは「個人型」という名前の通り、自分自身の将来のために自分で年金を積み立てていく制度です。加入するかしないかは自分で選択できます。

「確定拠出」というのは、毎月積み立てるお金(=拠出)が一定である(=確定)ことを意味します。裏を返せば、将来の受け取り金額が確定しているわけではない、という仕組みでもあります。

拠出した(=積み立てた)お金は投資に回すため、最終的に手元に残る金額が決まっていない、というのが主な理由ですね。

ちなみに、将来の受け取り金額が決まっているタイプのものは「確定給付」型と呼ばれます。最近ではこのタイプはほとんどありませんね。

最後にiDeCoで積み立てたお金の受け取り方についてです。

「年金」という名前がついていますが、実際には以下の三通りの中から受け取り方を選ぶことができます。

1. 退職一時金として一度にまとめて受け取る

2. 年金として、5~20年の期間にわたって毎年受け取っていく

3. 退職一時金と年金の組み合わせで受け取る

受け取り方によって、利用できる控除(=税金の割引き)が異なりますがそれについては後述したいと思います。

~iDeCoの名称の由来~

このiDeCoという名称は、英語の「individual-type(個人型) Defined Contribution(確定拠出) pension plan(年金)」から頭文字を取ってつけられています。

・頭の「i」には「私」という意味が込められており、自分で運用する年金の特徴を捉えていること。

・「イデコ」は親しみやすい響きで、小文字と大文字の交互の組合せが、スタイリッシュでおしゃれな印象を与えること。

というのが命名の理由だそうです。

iDeCo(個人型確定拠出年金)という言葉が何を意味するのか、そして大まかな制度の内容については理解できたでしょうか。

次は、どのような人がいくらまでこの制度を利用することができるのかについて見ていきます。

iDeCoを利用できる人と利用可能額

iDeCoは20~60歳の人であればほぼ誰でも加入可能!

iDeCo(イデコ)を利用するメリットについては後述しますが、それとは別に利用者の幅が広いことも良い点です。

20歳以上60歳未満で、原則として国民年金や厚生年金などの公的年金に加入している人であれば、iDeCoに加入することができます。雇用形態による条件はないので、派遣社員の方も、パート・アルバイトの方にも、加入資格があります。

加入できないケースとしては以下の三つがあります。

①60歳以上の人

②海外に住んでいる人

③国民年金保険料を支払っていない人(納付猶予期間中の学生も含まれます。)

iDeCoの利用可能額

iDeCoの利用可能額は、下限は一律で月5,000円ですが、上限については自営業者か会社員かで変わってきます。

また会社員の場合、勤め先の企業年金制度の有無によっても額が変わります。

下記に一覧表を掲載するので、自分がどの範囲でiDeCoを利用できるのかご確認ください。

iDeCoを利用することでどのような優遇を受けられるのか?

次に、iDeCoがどのような優遇を受けられる制度なのかについてお話ししていきます。

そもそも「自分の将来のためにお金を積み立てていくのであれば預貯金とどう違うのか?」と思う方もいるかもしれません。

ただの預貯金と大きく異なるのは、iDeCoでは積み立てたお金を投資運用して増やしていくことを前提としている点です。

超低金利の今の世の中では、銀行に預けているだけではお金は全くと言っていいほど増えません。

効率的に資産運用を進めることで、単なる預金よりもたくさんのお金を将来の自分に残すことができます。

また、積み立てたお金を引き出す時には、一括で「退職金」として受け取るか、毎月決まった額だけを「年金」として受け取り続けていくか、を選択できます。

iDeCoには、このような「投資」と「年金」という二つの性質があるため、それぞれの面において優遇制度が設けられています。

優遇される面について、以下にiDeCoのメリットとして詳しく見ていきましょう。

iDeCoのメリット

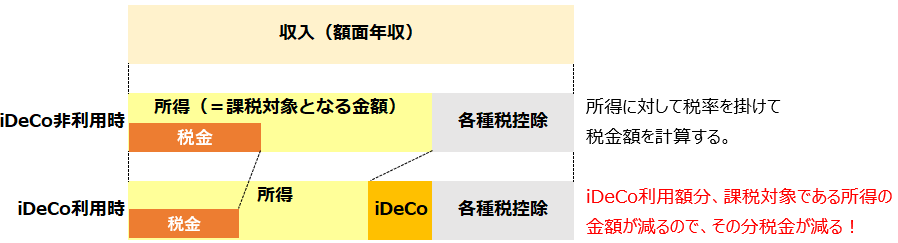

メリット①掛け金が全額所得控除

iDeCoは年金の性質を持つため、積み立てに使ったお金には所得税・ 住民税がかかりません。つまり、iDeCoに沢山積み立てるほど、税金が安くなるのです。(先述の通り積み立て金額には上限があるので、いくらでも積み立てられるわけではありません。)

単なる預貯金との大きな違いは、課税される”所得”に含まれるかどうかです。

具体的な例を挙げながら、iDeCoを使わずに銀行預金をしたケースと、銀行預金と同じ額をiDeCoに使ったケースを比べてみましょう。

(例)所得400万円、所得税10%、住民税10%の人が資産形成のために、毎月2.3万円を積立てる場合(税金の計算は簡略化しています。)

・銀行預金の場合(利子は0とします。)

手取りは、400万円×(1-10%-10%) = 320万円

ここから年間27.6万円(=月2.3万円)を銀行預金にいれたとすると、手元に残る金額は、

320万円-27.6万円 = 292.4万円 となります。

・iDeCoを使った場合(ここでは簡略化のために、iDeCoにかかる手数料は無視します。)

銀行預金と同じく年間27.6万円(=月2.3万円)をiDeCoを利用して積み立てると、所得(=課税対象となる金額)は、

400万円-27.6万円 = 372.4万円

この額から税金が差し引かれるので、手元に残る金額は、

372.4万円×(1-10%-10%) = 297.9万円 となります。

上記ケースの場合、所得控除による節税効果は、297.9万円-292.4万円 = +5.5万円ということになります。

つまり、(運用による損益を考えない場合、)単純な貯蓄と比べて年間5.5万円、得をするということです。

メリット②利益の非課税

メリット①では、積み立てる段階(つまり年金としての側面)での節税効果を説明しました。しかし、実際にはiDeCoは投資により元本(=掛け金)を増やすことを前提とした制度です。

メリット②として、iDeCoの持つ投資の側面における優遇について紹介します。

通常、投資により利益を得た場合その利益には約20%の税金がかかります。

しかしiDeCoで積み立てて運用した資金に関しては、この利益分にかかる20%の税金が免除されるのです。

これについても例を挙げて具体的な数字を見てみましょう。

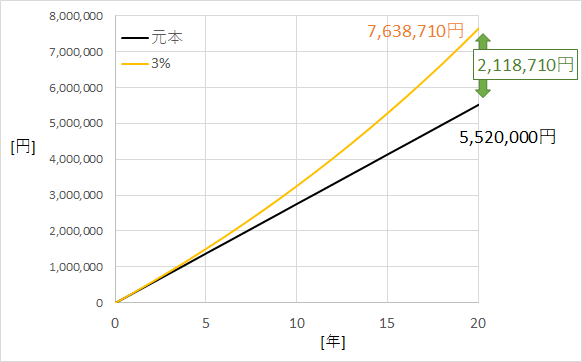

(例)毎月2.3万円を20年間積み立てて、年率3%で運用できた場合

運用実績は以下のグラフのようになります。

(※実際の運用ではこのように綺麗に右肩上がりの曲線を描くわけではありません。詳しくはシミュレーションの項をご覧ください。)

黒線が積み立てた元本の推移、黄色線が運用した結果の金額の推移です。

運用の結果、積み立てた金額552万円は763.9万円にまで増えました。

その差額分(763.9万円-552万円 = 211.9万円)が投資運用で得られた利益となります。

通常の投資運用においては、この利益分に対して約20%の税金がかかります。

つまり763.9万円を引き出す時に、211.9万円×20% = 42.4万円 が差し引かれることになります。

iDeCoを使った場合には、この分の税金が掛からないため、42.4万円得をするということになります。

「投資の利益を非課税にする」ことの効果の大きさが実感できたでしょうか。

iDeCoの隠れメリット

iDeCoの主なメリットは上記①②がありますが、実はこれら以外にもiDeCoを利用するちょっとしたメリットが存在します。

(隠れメリット) 自己破産時に差し押さえの対象にならない

自己破産というのは、借金をチャラにしてもらう代わりに自分の財産を全て提出する、という制度です。

あまり考えたくはありませんが、自分が自己破産せざるを得ない状況になった時、その後の人生を少しでも前向きに進めたいものです。

そんな状況で味方になってくれるのがiDeCoの積立て金です。

確定拠出年金法で以下のように定められています。

(受給権の譲渡等の禁止等)

第三十二条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

「給付を受ける権利」というのは「年金を受け取る権利」を指しています。

iDeCoも「個人型確定拠出年金」という名前の通り年金の一種なので、差し押さえの対象にはならないということですね。

iDeCoのデメリット

ここまで、iDeCoの良い点について記載してきました。積立て時と受け取り時の両方において税制的に大きな優遇を受けられる制度ですが、その反面デメリットもしっかりと存在します。以下にそのデメリットについて記載していきます。

デメリット①60歳まで引き出し不可(入金金額の調製は可能)

これが最も大きなデメリットと言えるでしょう。

長い人生において、大きな支出が必要となる場面はいくつも出てきます。

生命保険であれば、最悪の場合解約して現金化するという手段も取れますが、iDeCoでは積み立て資金は完全に拘束されるため、このような現金化ができません。

年金制度なので当然といえば当然ですが、60歳になるまでは完全にないものとして考えておく必要があります。

利用する額が大きい程、所得控除や非課税のメリットも大きくなりますが、その金額分だけ月々の収入が削られてしまうということです。

「老後のための備え」と「日々の生活」とのバランスをしっかりと考えて、無理のない範囲で金額を決める必要があります。

ちなみに積み立て金額は途中で変更したり、積み立て自体を休止することも可能です。

生活環境が変化してiDeCoに積み立てる余裕がなくなった時は、金額を減らすか、払い込みを停止することで対応しましょう。

~iDeCoを解約してお金を引き出せる条件~

原則として60歳になる前に途中解約することが出来ないと書きましたが、例外的に途中解約ができるケースがあります。

途中解約できるケースは以下の3つです。

①以下の5つの条件を満たしている場合

・国民年金の第1号被保険者のうち、年金の全額免除もしくは一部免除、納付猶予を受けている

・確定拠出年金の障害給付金受給権者ではない

・通算拠出期間が3年以下、もしくは個人別管理資産が25万円以下

・企業型確定拠出年金・個人型確定拠出年金の加入者資格を喪失した日から2年以内にあたる

・企業型確定拠出年金で脱退一時金を受けていない

②加入者が障害を負った場合

③加入者が死亡した場合

①は非常にややこしいですが、②③を見ても分かる通り、「相当な事態にならない限り、途中でやめることはできない」ということが分かると思います。

これらはあくまで例外規定なので、「iDeCoは始めたら辞められない」という前提で考えておく必要があるでしょう。

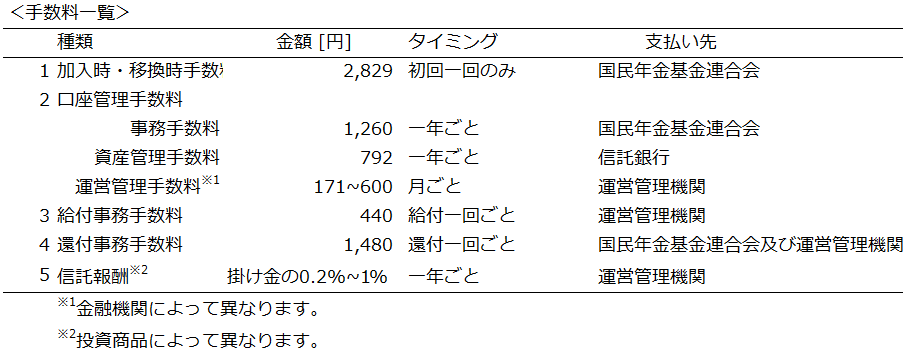

デメリット② iDeCo専用口座にかかる手数料

iDeCoを運用する際には各種手数料が掛かってきます。所得控除や投資利益非課税といったメリットと比べると小さな額ではありますが、運用額や投資で得られるリターンが小さい場合は、この手数料が相対的に大きくなってくるため、必要な手数料をしっかり把握した上で運用方針を考える必要があります。

専用口座の開設や維持にかかる費用には以下のようなものがあります。

1. 加入・移管時の手数料

平たく言うと口座開設費用です。金額は一律2,829円になっています。

2. 口座管理手数料

気を付けるべきなのは運営管理手数料です。

金融機関(簡単にいうと銀行)によって額が変わるため、安い所を選ぶようにしましょう。現在最安値の171円となっている金融機関は以下の通りです。

イオン銀行, auアセットマネジメント, auカブコム証券, SBI証券, 大和証券, 松井証券, マネックス証券, 楽天証券

3. 給付事務手数料

給付ごとに掛かる費用なので、退職金として一括で受け取ると最も安く抑えられます。ただ、この費用を気にするよりは自分にとって最適なタイミングで受け取ることを考えるべきなのであまり気にする必要はありません。

4. 還付事務手数料

以下の三つのケースにおいて、加入者に掛け金を返還するために掛かる費用です。

・法令の限度額を超えて拠出されたとき

・国民年金の保険料を納付していない月の分として拠出されたとき

・加入資格のない方が拠出したとき

iDeCo利用において、何か間違った時にだけ発生する費用なので、正しく運用していれば掛からない費用です。

5. 信託報酬

投資商品によって異なるため、なるべく安いものを選びましょう。一部例外もありますが、信託報酬が1%を超えるようなものはボッタクリ商品であることが多いため避けましょう。(ボッタクリでない場合でも、それだけ運用利益から差し引かれる額が多くなるため結果として資産が増えなくなってしまいます。)

金融商品を購入する時の注意点として、購入手数料もあります。名前の通り、購入時に購入金額の〇〇%という形でかかる費用のことです。この購入手数料が掛からない商品を「ノーロード」と呼びます。基本的にはノーロードのものを選ぶようにしましょう。

デメリット③運用に手間が掛かる

投資をしたことがない人にとってはこれが一番大きな障壁になるかもしれません。

上記の費用のところを見ていただいても分かる通り、コストを極力抑えて最大限の利益を出すためには投資に関する最低限の知識が必要になります。

一度投資先を決めたとしても、受け取り年齢である60歳に近づくにつれ、運用の内訳も見直す必要が出てきます。(必須ではありませんが)

こういった手間をかけるのが嫌で元本保証の商品を選ぶと、今度は手数料負けしてiDeCoのメリットが薄れてしまいます。

デメリット④受け取り時に税金が掛かる

最初の方でも述べましたが、iDeCoで積み立てたお金は「退職金」または「年金」として受け取ることになります。その時に受取り額に応じた所得税・住民税が課税されます。

退職金であれば「退職所得控除」、年金であれば「公的年金等控除」の対象になるため、メリットとして記載しているサイトも多いです。(イデコ公式サイトでもメリットとして記載されています。)

しかし、iDeCoで積み立てたお金を投資運用の成果として捉えると、せっかく利益分に対しての20%課税が免除されたのに、(控除からはみ出た部分には)税金が掛けられるということになります。

そのためここではデメリットとして記載しています。

「退職金」 「年金」のどちらの形であれ控除を受けることはできるので、勤め先の会社からもらえる退職金や、将来もらえる年金(国民年金や厚生年金)の額を計算して、iDeCoの受け取りかたを調整すれば、iDeCo受け取りにかかる税金は最小限に抑えることが出来るでしょう。

どうしても自力での計算が難しい場合は、運用している金融機関や税理士などに相談しても良いと思います。

iDeCoの隠れデメリット

主なデメリットは上記の通りですが、実はiDeCoには隠れたデメリットが存在します。それが「特別法人税の復活」です。

(隠れデメリット) 特別法人税の凍結が解除される可能性

「特別法人税」というのは、企業年金(厚生年金基金、確定給付年金、確定拠出年金)の積立金(拠出金+運用益)に対して年率1.173%(国税1%、地方税0.173%)を課税するという税金です。

特別法人税は今のところ凍結されていて、課税されていません。

1999年からずっと凍結されており、今も2~3年ごとにこの凍結が延長されています。ただ、”撤廃”するのではなくずっと”凍結”しているので、将来的にはこの制度が復活する可能性もゼロではありません。

もしこの制度が復活した場合、積立金全体に対して年率1%以上の費用がかかることになるため、思ったように利益を上げることができなくなるかもしれません。

元本保証型のものを選んでいる場合は、結果として元本割れを起こすことになってしまいます。

20年以上の間ずっと凍結されており、今後政府が年金の自助努力を推進していくことを考えると、この凍結が解除される可能性はかなり低いとは思いますが頭の片隅には入れておきましょう。

iDeCoって結局損なの?得なの?

ここまでで、iDeCo制度のメリット・デメリットの両方を見てきました。

デメリットの方が項目が多かったので「結局損するの?お得な制度じゃなかったの?」と感じた方もいるかもしれません。実際のところどうなのか、シミュレーションしてみたので参考にしてみてください。

iDeCoの積み立てシミュレーション

具体的なシミュレーションに入る前に、iDeCoでの損得計算のベースとなる計算式を記載しておきます。

それぞれの項目は運用する人によって変わってくるのでややこしくなりがちですが、基本となるこの式は誰でも一緒です。

ここでは以下の条件の人がiDeCoを利用したとして、選択する商品が①投資信託で大きく利益を出した場合と、②元本保証型の預貯金型を選んだ場合とでシミュレーションします。

<条件>

年間所得:400万円(単純化のため積立て期間中ずっと一定とします。)

税率:所得税10%、住民税10%

勤続年数:40年

会社からの退職金:1500万円

積立て額:毎月2.3万円(年間27.6万円)

積立て期間:30~60歳の30年間

iDeCo積立て金の受け取り方法:退職一時金

それでは具体的な計算に移りましょう。

(計算過程は飛ばして、結論だけ知りたい方は「シミュレーションの結論」の項だけ読んでいただければ分かるようになっています。)

シミュレーション①投資信託で大きく利益を出した場合

ここではiDeCoで購入する商品として、S&P500というアメリカの代表的な指数に連動する投資信託を選んだ場合について計算していきたいと思います。

S&P500の1990年4月~2020年3月までの実績を適用します。また、信託報酬を0.5%(一年ごと)と設定します。

(Ⓐ所得控除額)

30年の間に受けられた所得控除の金額を計算します。

27.3万円のかかる税金(所得税10%+住民税10% = 合計20%)が0になるため、このケースでは

(27.3万円×20%)×30年間 = 165.6万円

が節税できたことになります。

(Ⓑ投資で得た利益)

実際の運用では上記グラフのように資産額は大きく上下しながら推移していきます。

ちなみにS&P500のここ30年のリターンは年率~6%となっています。

このケースでは1,355.7万円もの利益が出たことになります。

(ⒸiDeCo運用にかかる手数料)

iDeCo用口座開設費用:2,829円

口座管理手数料:12.312万円(事務手数料1260円×30年 = 37,800円、資産管理手数料792円×30年 = 23,760円、運営管理手数料171円×360ヶ月 = 61,560円)

給付事務手数料と還付事務手数料はかからないものとします。

また、信託報酬は上記Ⓑの計算に含まれています。

30年間の運用に必要な手数料の合計は15.1万円となります。

(Ⓓ受け取り時の課税)

勤続40年の場合、退職所得控除は800万円+70万円×(40-20) = 2,200万円が控除対象になります。

退職金の1,500万円とiDeCoの積立金2,183.6万円を同時に受け取るので、

(1,500+2,183.6-2,200)×1/2 = 741.8万円 が課税退職所得金額となります。

そこに税率(この金額の場合で23%)と控除額、復興特別所得税2.1%を考慮して計算した結果、

(741.8×23%-63.6)×1.021 = 109.3万円

が所得税として差し引かれることになります。

また、住民税は一律10%なので、

741.8×10% = 74.1万円(端数切り捨て) となり、課税金額の合計は

109.3+74.1 = 183.4万円 となります。

(参照)退職金と税|国税庁

以上Ⓐ~Ⓓを合算すると、

165.6万円+1,355.7万円-15.1万円-183.4万円 = 1322.8万円

の利益を得られたことになります。

この額の大部分は投資による利益です。投資がうまくいくといかに利益が大きいかが分かると思います。

シミュレーション②元本保証型の預貯金型を選んだ場合

次に元本保証型の商品を選んだ場合について考えてみます。

元本保証型は利率0.01%とします。(今の銀行預金の水準)

投資運用ではないため信託報酬はないものとします。

(Ⓐ所得控除額)

積み立て金額が同じなので、シミュレーション①と同じく30年間 で165.6万円の節税効果が見込めます。

(Ⓑ投資で得た利益)

預金金利が毎年0.01%ずつ付いていくことで、元本の828万円は829.3万円になります。

つまり1.3万円の利益が出たことになります。

(ⒸiDeCo運用にかかる手数料)

こちらもシミュレーション①と同じ内容になります。

30年間の運用に必要な手数料の合計は15.1万円です。

(Ⓓ受け取り時の課税)

退職金の1,500万円とiDeCoの積立金829.3万円を同時に受け取るので、

(1,500+829.3-2,200)×1/2 = 64.7万円 が課税退職所得金額となります。

支払う税金の額は所得税と住民税を合わせて、

64.7×5%+64.7×10% = 9.7万円

となります。

以上Ⓐ~Ⓓを合算すると、

165.6万円+1.3万円-15.1万円-9.7万円 = 142.1万円

の利益が得られたことになります。

この場合の利益は大部分が所得控除によるものですね。

シミュレーションの結論

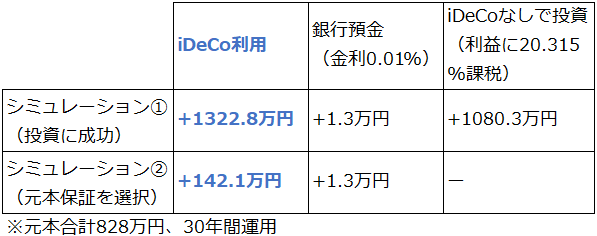

今回、両極端な二つの商品購入パターンを比較しましたが、どちらにおいてもiDeCo利用時に得をするという結果になりました。

また、シミュレーション①においてiDeCoを使わずに同じ投資結果が得られた場合と比較してもiDeCoの方がより大きな利益が得られることが分かります。(下記表)

この結果から見ても、所得控除と投資利益非課税という二つの税制優遇の効果が大きいことが分かります。

iDeCo利用時の注意点

シミュレーションの結果、iDeCoを利用することで得られる利益についてイメージを持っていただけたかと思います。

「やった方が得する制度ならとにかくiDeCoを始めるべきだ!」という意見もあるかもしれません。

確かにiDeCoは多くの人にとってメリットが大きい制度であることは事実ですが、実際に運用を開始するにあたって、いくつか注意しておくべき点があるのでそれについて述べていきたいと思います。

・自分のケースに当てはめて考えてみましょう。

当たり前のことですが、上記シミュレーションはあくまで一例でしかありません。

実際には、個々人によって税率や退職金(或いは受け取る年金額)は大きく異なります。

特に注意すべき点として、所得税を支払っていない主婦(主夫)が元本保証型で積み立てていると、所得控除が小さくなってしまい、手数料負けする恐れがあるということです。

制度をしっかり理解した上で、自分のケースにおいて期待される利益を考えてみましょう。

iDeCoのシミュレーションができるサイトは色々とありますが、サイトによって前提が異なります。当記事の内容を理解しておけば、そのシミュレーションがどの程度現実的なものなのかは判断できるようになっているはずです。

・投資信託商品には元本割れのリスクがあります。

上記シミュレーションでは投資がうまくいった場合での想定をしました。

実際、30年といった長期投資ではトータルとしてプラスの収支になることが多いのは事実です。iDeCoを使うと資金拘束されて強制的に長期投資になるため、投資を始めたことがない人にとっても投資を続けやすい仕組みになっています。

しかし、長期で投資をしたからと言って元本割れの可能性がゼロになるわけではありません。リスクをきちんと理解した上で商品を選択するようにしましょう。

・開始時に投資先をしっかり見極める必要があります。

長期投資において最も大切なことは、正しい投資先を選ぶことです。

どれだけ長期投資を続ける覚悟があっても、成長の見込みがないところに投資をしていては利益が増えていくことはありません。

今は様々な情報に簡単にアクセスできるので、最低限自分で調べて納得した上で商品を選ぶようにしましょう。個人的にオススメなのは全世界株式又は全米株式(上記シミュレーションで用いたS&P500など)に投資できる投資信託商品です。

・出口戦略も併せて考えておく。

年齢と共に保有商品の割合を変えていくことも重要な戦略です。受け取り時期に市場の暴落が起きた場合、それまで増えていた資産が一気に目減りする可能性があるからです。

暴落時に受け取るのを避けるためにも、60~70歳の間で適切なタイミングを見計らう必要があります。

自分がもらえる退職金や年金の額によって、支払う税金額が変わってくるので、自分個人の都合と市場の適切なタイミングを併せて見計らうようにしましょう。

受け取り年齢が近づいてきたら、いくら受け取れれば満足できるのか、自分が納得できる基準を明確に持つようにしましょう。

・60歳以降も運用を続ける場合、70歳までには申請が必要です。

投資をしていたはいいけど、受け取りについて申請するのを忘れていた…なんてことがないように気を付けましょう。

出口戦略を考える上でも、受け取りに関する手続きは重要なポイントになります。

受け取り手続きをせずにほったらかしにしていた場合、70歳になった時点で一括受け取りになるので、それ以外の受け取り方をしたい場合は忘れずに申請しましょう。

・各種手数料率に注意

より堅実な運用をするほど、利益が小さくなり、相対的に手数料による支出が大きくなります。また、積み立て金額が少ないほど手数料の割合は大きくなります。

iDeCo開始時に手数料が低い金融機関(運用管理手数料が171円/月のところ)、信託報酬が低い商品(おおむね0.5%/年のもの)を選ぶように心がけてください。

まとめ

ここまで長々とiDeCoについて、その制度内容やメリット・デメリットを話してきました。

最初の方にも述べたように、iDeCoは投資と年金の両方の性質を持つ制度であるため、複雑なシステムになっています。前提知識がないと一度に全て理解するのは難しいかもしれません。

そういう場合は、自分にとって必要な部分をまず繰り返し読んでみて理解を深めるようにしてください。

基本的にはメリットの方が大きい制度だと思うので、老後の生活のためにお金を増やしたい人は利用すると良いと思います。

但し、利用する前には必ず本記事で述べたデメリットが存在することも忘れないようにしてください。

この記事を読んでくださった方が少しでも豊かな生活に近付けることを願っています。

最後までお読みいただきありがとうございました。

<関連記事>

・iDeCoのような長期投資が利益を出すのに有利だと言われている根拠について考えてみました。投資を始めるのが不安な方は是非読んでみてください。

labosala-studyroom.hatenablog.com

・毎月定額を積み立てていく投資方法は「ドルコスト平均法」と呼ばれています。

ドルコスト平均法は現在最も有効な投資手法と言われています。もちろんiDeCoもその手法を採用した制度です。

labosala-studyroom.hatenablog.com

(参照)

iDeCo(イデコ)とは?メリット・デメリットは?やさしく解説します|たあんと

わたしも始められる?iDeCo(イデコ)の加入資格や条件を説明します|たあんと

個人型確定拠出年金iDeCo(イデコ)は本当に始めていいの? メリット・デメリットまとめ |タマルWeb|イオン銀行

個人型確定拠出年金(iDeCo/イデコ)の隠れたメリット【離婚】【自己破産】

iDeCoをはじめたけれど、途中解約したくなったらどうすれば? | マネチエ

60歳以降にするiDeCo(イデコ)の手続きまとめ | 確定拠出年金スタートクラブ

いくらかかる? なぜかかる? 確定拠出年金の手数料 | りそな銀行 確定拠出年金

iDeCo(イデコ)の注意点とデメリット 節税・非課税で運用しても引き出すとき税金がかかる? | ZUU online

特別法人税復活はiDeCoにとって最大のデメリットになる?│HIBIKI FP OFFICE