「ドルコスト平均法」について具体例を挙げながら説明!投資初心者でも簡単に"平均点"が取れる優秀な手法です。

こんにちは!ラボサラです。

今日はドルコスト平均法について、初心者にも分かりやすいように具体例を挙げてお話しします。

今回の記事では、投資について全く知識がなく、当然「ドルコスト平均法」という言葉も聞いたことがない私の妻にも理解してもらえるような説明をしています。

一括投資と比較して実際にどれくらい差が出るのかをシミュレーションを交えて解説していきますので、投資初心者のかたは是非読んでみてください。

ドルコスト平均法とは?

まずはドルコスト平均法が何なのかについて簡単に説明しておきます。

ドルコスト平均法とは、「定期的かつ継続的に一定金額の金融商品を購入していく手法」のことです。

毎月の貯金を、貯金にまわす代わりに投資に使う、というイメージですね。

投資を始めたばかりの人でも取り組みやすく、しかも長期間継続することで高確率で利益を出すことができることから、人気の高い手法として知られています。

つみたてNISAやiDeCoなどの国の制度が、ドルコスト平均法に基づいた制度であることから、それらの制度の浸透に伴いドルコスト平均法の知名度も高くなっています。

ドルコスト平均法のおおまかな内容が分かったところで、実際に投資してみるとどうなるか、具体例を用いて一括投資と比較してみましょう。

ドルコスト平均法 vs 一括投資

ここからはAさん、Bさん、Cさんの三人に登場してもらって話を進めていきたいと思います。彼らはそれぞれこんな人です↓↓

長年、投資をしていて詳しいです。今回とても良い投資信託を見つけたのでこちらにも投資することにしました。

投資って怖いイメージがあって、今まで貯金だけでお金を貯めていました。でも最近よく投資の話を聞くし少し興味が湧いてきました。

働き始めて間もないので貯蓄はあまりありません。最近投資のことを勉強し始めて、ドルコスト平均法のことを知りました。この方法なら私にもできそうです!

以下では、この三人が同じ対象(投資信託)に投資をしたとして、投資のタイミングがどのように結果の違いを生むのかを見てみます。

投資信託商品の値段(基準価額)の推移を隠しながら話を進めていくので、皆さんも自分なら三人の誰に近いかをイメージしながら読んでみてください。

三人の行動から、ドルコスト平均法が一括投資と比べてどういう結果を生むのかを学んでいきましょう。

新規投資信託商品の登場

ある年、投資信託商品が新発売されました。投資に詳しいAさんは、この新商品が今後大きく成長すると考えて、販売された初年にさっそく400万円使ってこの商品を購入しました。

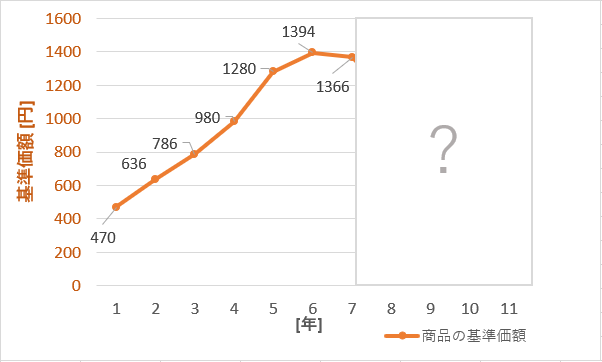

その時の基準価額(投資信託商品1口当たりの値段)は470円でした。

この商品の価格は長い目で見て大きく成長するはず。10年くらい経ったら売ることにしよう。

一方BさんとCさんは、

この商品はどうやら前評判が良いようだけど、まだどうなるか読めないししばらく買わずに様子を見てみよう。

まとまったお金はないけど、この商品の評判を信じて1年に40万円ずつくらい買い続けてみよう!毎月3万円くらいの貯金なら頑張れるしね。

それぞれ様子見、少額からの積み立て、という異なる行動を取りました。

販売開始から5年

この商品は前評判通り、右肩上がりで値段(基準価額)を上げています。

んーここまでは出来過ぎかな…この先どうなるか分からないけど最初に決めた通りまだまだ売らずに持っておこう。

ここまで順調に価格が上がっているなら間違いない!ここで私も思い切って今までの貯金をつぎ込んでみよう!

私はこれまで通りコツコツと続けていくだけ。このまま上がり続けてくれればラッキーだけど、やることは変わらないからね。

投資初心者でこの投資信託を買うことをためらっていたBさんですが、これまでの成績を見てとうとう自分の貯金から400万円を出して買うことを決心しました。(基準価額1280円の時に購入)

販売開始から7年

6年目より少し下がったけど、買った時よりは上がってる。今後きっと回復してくれるし大丈夫!

では10年経った時、この商品の基準価額がどうなったかを見てみましょう。

販売開始から10年(11年目で売却)

基準価額は一度ガクッと下がってしまい、その後少し持ち直しました。三人の売却のタイミング(11年目)では1181円になりました。

ピークは逃してしまったけど、充分高い価額になったし売って利益確定してしまおう。

…買った時より下がってしまった。少し持ち直した今のうちに売ってしまった方が損失は抑えられるし売ってしまおう。

計画通り10年間コツコツと積み立て続けてこれた!値段の変動が大きかったけど実際どれくらい貯まったんだろう?

三人の保有資産の比較

今回のお話では、11年目に三人とも投資信託を売却してしまったものとします。

売却した時点で三人の資産はそれぞれどのようになったでしょうか?実際に計算した結果を以下にまとめます。(税金の計算は省略します。)

投資に詳しいAさんは、狙い通り商品の値段が上がったことで大きく利益を上げることに成功しました。

一方、投資に詳しくないBさんは高値掴みしてしまったことで結果的に元手を下回り損をするという結果に。

同じく投資に詳しくないCさんでしたが、ドルコスト平均法を続けたことでAさんほどではありませんが、最終的に利益をあげることには成功しました。

一括投資の成功例がAさん、失敗例がBさん、その間にドルコスト平均法のCさんという形ですね。

ドルコスト平均法で買い続けた場合の計算方法

一括で商品購入をしたAさんやBさんと違い、Cさんは毎年買い続けていたので、保有口数の計算が少しややこしくなります。

(毎年40万円ずつを10年間購入したので、合計の投資金額は400万円でAさん、Bさんと一緒です。)

1年目:40万円/470円 = 851口

2年目:40万円/636円 = 629口

3年目:40万円/786円 = 509口

…

10年目:40万円/1131円 = 354口

と買って、各年での購入口数を合計した分がCさんの保有口数です。

これを計算すると、合計で4464口となります。

4464口×1181円 = 527万円 となります。

Cさんの各年の購入口数をグラフにしたものが以下のグラフです。

オレンジ色の折れ線グラフが上の説明で使用していた投資信託商品の値段(基準価額)の推移です。

それに対して、Cさんが毎年購入していた投資信託商品の口数が青色の棒グラフで表されています。

毎年一定金額(10万円)で商品を購入していたので、値段が安い時は沢山買えます。

逆に値段が高い時は買える口数が少なくなります。

このような形で購入することで、投資信託商品の値段(基準価額)の短期的な変動に振り回されることなく「平均的な値段」で購入することができます。

その結果、Bさんのように高値掴み(値段が高い時に買ってしまうこと)をして損するという状況を避けることができたわけですね。

ドルコスト平均法って本当にいいの?

ここまで読んでくださった方の中には、「どうせ投資するならAさんを目指すべきじゃないか」と思った人もいるかもしれません。

もし投資で大きく儲けたいのであれば、確かにその通りです。

あくまで、ドルコスト平均法は「大きく勝つ方法」ではなく、「勝率を上げる方法」だからです。

Aさんのような方法で大きく儲けを出している人たちは、時間をかけて投資のことを深く学んだプロ達です。日頃から沢山勉強していなければ、このような適切な判断が下せるようにはなりませんし、それでも失敗することもあります。

本業としてトレーダーを目指している人ならともかく、他に自分の仕事があったり、投資以外のことに時間を使いたい人にとっては、ドルコスト平均法で”平均点”を目指すのが最も効率的なのです。

ドルコスト平均法のメリットをおさらい

では、ここで改めてドルコスト平均法が持つメリットについて確認しておきたいと思います。

メリット①いつからでも始められる

いざ投資を始めようと思っても元手を貯めるために時間が掛かる、ということがドルコスト平均法ならありません。

もちろん投資の規模にもよりますが、国の制度である「つみたてNISA」なら月に3.3万円(年間40万円)で積み立てることができます。もちろん、月3.3万円は上限なので、それ以下の金額でも問題ありません。

少額から気軽に始められる、というのは初心者にとっては一つの大きな魅力と言えます。

まずは小さく始めて少しずつ投資の勉強をしたいという方には、SBIネオモバイル証券 を使うのもオススメです。Tポイントを使った投資が出来るので、「投資のことに詳しくないからお試しで体験をしてみたい」という人でも気楽に始められます。![]()

メリット②投資の知識は最小限で始められる

ドルコスト平均法において重要なのは、投資先の選定だけです。

「ここだ!」と決めた投資先にひたすらに積み立て続けるので、相場を読むための専門的な知識は必要ありません。

但し、逆に言うと投資先を間違えてしまうとどれだけ長期間積み立てても儲けが出せないということにもなりかねないので、投資先の選定だけは時間を掛けて考えましょう。

個人的には「全世界株(世界中の株に分散投資)」か「S&P500(アメリカを代表する経済指数)」に連動する投資信託がオススメです。

メリット③時間が掛からない

一度始めてしまえば、月々の振り込みくらいしかやることはありません。その振り込みも自動設定にしておけば、ほとんど何もすることはなくなります。

投資にはなるべく時間を掛けたくないという人向きの手法と言えます。

ドルコスト平均法で投資を始める時の注意点

ここまで、ドルコスト平均法の優れた面を書いてきましたが、最後に注意すべき点についても書きたいと思います。

まず第一に、ドルコスト平均法は「勝率を上げる方法」と書きましたが、100%勝てることを保証するわけではありません。投資をすれば儲けが必ず出るわけではないということはご留意ください。

次に、長期的に見て(自分が投資を開始する時点から20年以上のスパンで)成長することが期待されるものを投資対象として選びましょう。

ドルコスト平均法で儲けるためには「短期的には株価や基準価額が上下しても、長期的には成長する」という前提が必要になります。

この前提を満たすためには、特定の会社の個別株への投資ではなく、複数社の株式をまとめた投資信託を選ぶべきです。その中でも、国の経済指数(日本で言うと日経平均やTOPIXなど、アメリカならS&P500やNASDAQなど)に連動するような投資信託が第一候補になります。

個別の会社の業績は、それがどれだけ大きな企業であっても数十年という長いスパンで成長し続けるかどうかは分からないですからね。

次に、最初に決めた投資期間の途中で株価や基準価額が低下した時に購入をやめてしまわないことです。

ドルコスト平均法では、値段が安い時に多く買えることで、トータルとしての口数を増やす手法です。

そのため、暴落が来たからといって怖がって投資をやめてしまっては、折角の機会を逃すことになってしまいます。暴落時に売ってしまうと結局損失だけが残ってしまうので、根気強く続ける覚悟を持ちましょう。

最後に、ドルコスト平均法は一気に大きな稼ぎを得られるわけではないということです。

AさんとCさんの比較でも分かるように、ドルコスト平均法は「満点」を目指すわけではなく、「平均点」を取る手法です。そのため、劇的な利益が生み出せるわけではありません。

世界一の経済大国であるアメリカでも、成長率は平均すると年率6~7%くらいと言われています。つまり簡単な言い方をすると、アメリカに100万円投資したら1年後に106~107万円になる、という程度です。

これを覚えておけば、詐欺まがいの商品に騙されることが減るでしょう。

「(年率ではなく)月率で5%」とか「年率20%」とかを謳う商品は、少なくとも投資初心者が手を出して良いものではありません。

世の中ウマい話はないものです。。

私も含め、初心者はコツコツと地道に続けていくしかありません。

まとめ

ドルコスト平均法について具体例を交えて説明しました。

どのようなものなのかイメージを掴むとともに、どういったことに気を付けるべきなのかがお分かりいただけたでしょうか。

投資を知らない人にとっては、「投資=パソコンに張り付いて短時間でトレードする」というイメージがあるかもしれませんが、実際には買った株や投資信託を年単位で保有して、売買することの方が多いです。長期投資であればそれが数十年という更に長い期間になります。

今の時代は少額からでも投資ができる仕組みが出来上がっており、初心者にも優しい世の中になりつつあります。

これからの時代の資産形成には投資は重要な役割を持っているので、まだ投資をしていない方もできる範囲から始めてみてはいかがでしょうか。

最後までお読みいただきありがとうございました。

![]()

<関連記事>

・ドルコスト平均法のメリットとデメリットを網羅した記事も書いています。本記事と併せてお読みいただくとより理解が深まります。

labosala-studyroom.hatenablog.com

・ドルコスト平均法を使ったシミュレーションをしています。より具体的なイメージを持ちたい方は是非お読みください。