iDeCo(イデコ)徹底解説!制度内容からメリット・デメリット、シミュレーションまで網羅!

こんにちは!ラボサラです。

今日はiDeCo(イデコ)についてのお話です。

以前、老後2000万円不足のニュースが話題になりましたが、これからの時代は老後の生活資金を従来の国の年金制度だけに頼るのではなく、自分自身でも備えていく必要があるということは皆さんも薄々感じていることと思います。そのための準備を手伝ってくれるのがiDeCoという制度です。

iDeCoは、同じく国の税制優遇制度であるNISAと比べると、制度の内容が複雑で色々なサイトで部分的な説明が載っていることが多いと思います。

この記事では、そのような点在している情報をまとめて記載し、iDeCoの制度全体を網羅的に把握できるようにしています。

この記事を読めば制度の内容からメリット・デメリットまでバッチリ理解できる!というつもりで基礎から解説していきますので、しっかりとお読みいただければと思います。

せっかく制度を利用するならしっかりと内容を理解して自分に合った形で運用していきましょう!

長くなるので、ゆっくり読む暇がない方は目次から気になる部分に飛んでくださいね。

- iDeCo(イデコ)の制度内容

- iDeCoって結局損なの?得なの?

- iDeCo利用時の注意点

- まとめ

iDeCo(イデコ)の制度内容

iDeCo(イデコ)って何?→「個人型確定拠出年金」です。

iDeCoは日本語表記で「個人型確定拠出年金」と言い、国が作った制度です。その内容を一文で説明するなら、「老後の資産形成を目的とした、個人のための税制優遇制度」といえます。

もう少し噛み砕いた言い方をすれば、「将来の自分のためにお金を積み立てていき、その積み立てたお金を投資運用することで増やし、60歳になったら年金(又は退職金)として受け取る」という制度です。

あくまで、「老後のための資産を確保する」ことが主眼に置かれているため、その前提で優遇や制限が設けられています。

以下で「個人型確定拠出年金」という名前が意味するところを、一つずつ詳細を見ていきましょう。

まずはiDeCoが「個人型」であることについてです。

「年金」というと、「国民年金」(働く人全員に加入の義務)や「厚生年金」(会社員に加入の義務)などが思い浮かぶと思います。

国民年金や厚生年金は、現役世代の給料から強制的に保険料を天引きして、年金を受け取る上の世代を支える仕組みになっています。

一方で、iDeCoは「個人型」という名前の通り、自分自身の将来のために自分で年金を積み立てていく制度です。加入するかしないかは自分で選択できます。

「確定拠出」というのは、毎月積み立てるお金(=拠出)が一定である(=確定)ことを意味します。裏を返せば、将来の受け取り金額が確定しているわけではない、という仕組みでもあります。

拠出した(=積み立てた)お金は投資に回すため、最終的に手元に残る金額が決まっていない、というのが主な理由ですね。

ちなみに、将来の受け取り金額が決まっているタイプのものは「確定給付」型と呼ばれます。最近ではこのタイプはほとんどありませんね。

最後にiDeCoで積み立てたお金の受け取り方についてです。

「年金」という名前がついていますが、実際には以下の三通りの中から受け取り方を選ぶことができます。

1. 退職一時金として一度にまとめて受け取る

2. 年金として、5~20年の期間にわたって毎年受け取っていく

3. 退職一時金と年金の組み合わせで受け取る

受け取り方によって、利用できる控除(=税金の割引き)が異なりますがそれについては後述したいと思います。

~iDeCoの名称の由来~

このiDeCoという名称は、英語の「individual-type(個人型) Defined Contribution(確定拠出) pension plan(年金)」から頭文字を取ってつけられています。

・頭の「i」には「私」という意味が込められており、自分で運用する年金の特徴を捉えていること。

・「イデコ」は親しみやすい響きで、小文字と大文字の交互の組合せが、スタイリッシュでおしゃれな印象を与えること。

というのが命名の理由だそうです。

iDeCo(個人型確定拠出年金)という言葉が何を意味するのか、そして大まかな制度の内容については理解できたでしょうか。

次は、どのような人がいくらまでこの制度を利用することができるのかについて見ていきます。

iDeCoを利用できる人と利用可能額

iDeCoは20~60歳の人であればほぼ誰でも加入可能!

iDeCo(イデコ)を利用するメリットについては後述しますが、それとは別に利用者の幅が広いことも良い点です。

20歳以上60歳未満で、原則として国民年金や厚生年金などの公的年金に加入している人であれば、iDeCoに加入することができます。雇用形態による条件はないので、派遣社員の方も、パート・アルバイトの方にも、加入資格があります。

加入できないケースとしては以下の三つがあります。

①60歳以上の人

②海外に住んでいる人

③国民年金保険料を支払っていない人(納付猶予期間中の学生も含まれます。)

iDeCoの利用可能額

iDeCoの利用可能額は、下限は一律で月5,000円ですが、上限については自営業者か会社員かで変わってきます。

また会社員の場合、勤め先の企業年金制度の有無によっても額が変わります。

下記に一覧表を掲載するので、自分がどの範囲でiDeCoを利用できるのかご確認ください。

iDeCoを利用することでどのような優遇を受けられるのか?

次に、iDeCoがどのような優遇を受けられる制度なのかについてお話ししていきます。

そもそも「自分の将来のためにお金を積み立てていくのであれば預貯金とどう違うのか?」と思う方もいるかもしれません。

ただの預貯金と大きく異なるのは、iDeCoでは積み立てたお金を投資運用して増やしていくことを前提としている点です。

超低金利の今の世の中では、銀行に預けているだけではお金は全くと言っていいほど増えません。

効率的に資産運用を進めることで、単なる預金よりもたくさんのお金を将来の自分に残すことができます。

また、積み立てたお金を引き出す時には、一括で「退職金」として受け取るか、毎月決まった額だけを「年金」として受け取り続けていくか、を選択できます。

iDeCoには、このような「投資」と「年金」という二つの性質があるため、それぞれの面において優遇制度が設けられています。

優遇される面について、以下にiDeCoのメリットとして詳しく見ていきましょう。

iDeCoのメリット

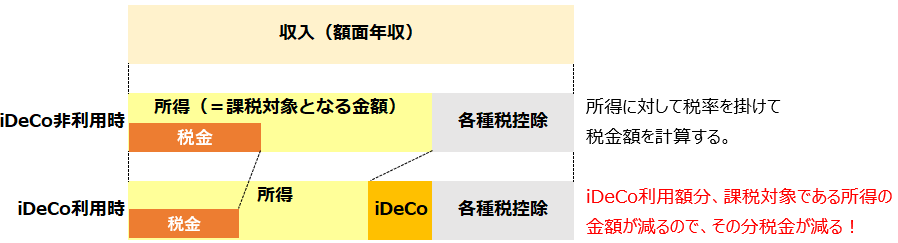

メリット①掛け金が全額所得控除

iDeCoは年金の性質を持つため、積み立てに使ったお金には所得税・ 住民税がかかりません。つまり、iDeCoに沢山積み立てるほど、税金が安くなるのです。(先述の通り積み立て金額には上限があるので、いくらでも積み立てられるわけではありません。)

単なる預貯金との大きな違いは、課税される”所得”に含まれるかどうかです。

具体的な例を挙げながら、iDeCoを使わずに銀行預金をしたケースと、銀行預金と同じ額をiDeCoに使ったケースを比べてみましょう。

(例)所得400万円、所得税10%、住民税10%の人が資産形成のために、毎月2.3万円を積立てる場合(税金の計算は簡略化しています。)

・銀行預金の場合(利子は0とします。)

手取りは、400万円×(1-10%-10%) = 320万円

ここから年間27.6万円(=月2.3万円)を銀行預金にいれたとすると、手元に残る金額は、

320万円-27.6万円 = 292.4万円 となります。

・iDeCoを使った場合(ここでは簡略化のために、iDeCoにかかる手数料は無視します。)

銀行預金と同じく年間27.6万円(=月2.3万円)をiDeCoを利用して積み立てると、所得(=課税対象となる金額)は、

400万円-27.6万円 = 372.4万円

この額から税金が差し引かれるので、手元に残る金額は、

372.4万円×(1-10%-10%) = 297.9万円 となります。

上記ケースの場合、所得控除による節税効果は、297.9万円-292.4万円 = +5.5万円ということになります。

つまり、(運用による損益を考えない場合、)単純な貯蓄と比べて年間5.5万円、得をするということです。

メリット②利益の非課税

メリット①では、積み立てる段階(つまり年金としての側面)での節税効果を説明しました。しかし、実際にはiDeCoは投資により元本(=掛け金)を増やすことを前提とした制度です。

メリット②として、iDeCoの持つ投資の側面における優遇について紹介します。

通常、投資により利益を得た場合その利益には約20%の税金がかかります。

しかしiDeCoで積み立てて運用した資金に関しては、この利益分にかかる20%の税金が免除されるのです。

これについても例を挙げて具体的な数字を見てみましょう。

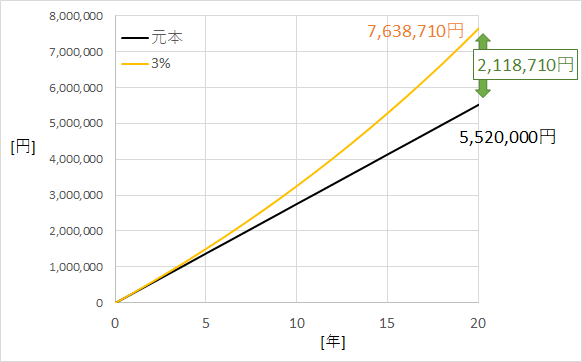

(例)毎月2.3万円を20年間積み立てて、年率3%で運用できた場合

運用実績は以下のグラフのようになります。

(※実際の運用ではこのように綺麗に右肩上がりの曲線を描くわけではありません。詳しくはシミュレーションの項をご覧ください。)

黒線が積み立てた元本の推移、黄色線が運用した結果の金額の推移です。

運用の結果、積み立てた金額552万円は763.9万円にまで増えました。

その差額分(763.9万円-552万円 = 211.9万円)が投資運用で得られた利益となります。

通常の投資運用においては、この利益分に対して約20%の税金がかかります。

つまり763.9万円を引き出す時に、211.9万円×20% = 42.4万円 が差し引かれることになります。

iDeCoを使った場合には、この分の税金が掛からないため、42.4万円得をするということになります。

「投資の利益を非課税にする」ことの効果の大きさが実感できたでしょうか。

iDeCoの隠れメリット

iDeCoの主なメリットは上記①②がありますが、実はこれら以外にもiDeCoを利用するちょっとしたメリットが存在します。

(隠れメリット) 自己破産時に差し押さえの対象にならない

自己破産というのは、借金をチャラにしてもらう代わりに自分の財産を全て提出する、という制度です。

あまり考えたくはありませんが、自分が自己破産せざるを得ない状況になった時、その後の人生を少しでも前向きに進めたいものです。

そんな状況で味方になってくれるのがiDeCoの積立て金です。

確定拠出年金法で以下のように定められています。

(受給権の譲渡等の禁止等)

第三十二条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

「給付を受ける権利」というのは「年金を受け取る権利」を指しています。

iDeCoも「個人型確定拠出年金」という名前の通り年金の一種なので、差し押さえの対象にはならないということですね。

iDeCoのデメリット

ここまで、iDeCoの良い点について記載してきました。積立て時と受け取り時の両方において税制的に大きな優遇を受けられる制度ですが、その反面デメリットもしっかりと存在します。以下にそのデメリットについて記載していきます。

デメリット①60歳まで引き出し不可(入金金額の調製は可能)

これが最も大きなデメリットと言えるでしょう。

長い人生において、大きな支出が必要となる場面はいくつも出てきます。

生命保険であれば、最悪の場合解約して現金化するという手段も取れますが、iDeCoでは積み立て資金は完全に拘束されるため、このような現金化ができません。

年金制度なので当然といえば当然ですが、60歳になるまでは完全にないものとして考えておく必要があります。

利用する額が大きい程、所得控除や非課税のメリットも大きくなりますが、その金額分だけ月々の収入が削られてしまうということです。

「老後のための備え」と「日々の生活」とのバランスをしっかりと考えて、無理のない範囲で金額を決める必要があります。

ちなみに積み立て金額は途中で変更したり、積み立て自体を休止することも可能です。

生活環境が変化してiDeCoに積み立てる余裕がなくなった時は、金額を減らすか、払い込みを停止することで対応しましょう。

~iDeCoを解約してお金を引き出せる条件~

原則として60歳になる前に途中解約することが出来ないと書きましたが、例外的に途中解約ができるケースがあります。

途中解約できるケースは以下の3つです。

①以下の5つの条件を満たしている場合

・国民年金の第1号被保険者のうち、年金の全額免除もしくは一部免除、納付猶予を受けている

・確定拠出年金の障害給付金受給権者ではない

・通算拠出期間が3年以下、もしくは個人別管理資産が25万円以下

・企業型確定拠出年金・個人型確定拠出年金の加入者資格を喪失した日から2年以内にあたる

・企業型確定拠出年金で脱退一時金を受けていない

②加入者が障害を負った場合

③加入者が死亡した場合

①は非常にややこしいですが、②③を見ても分かる通り、「相当な事態にならない限り、途中でやめることはできない」ということが分かると思います。

これらはあくまで例外規定なので、「iDeCoは始めたら辞められない」という前提で考えておく必要があるでしょう。

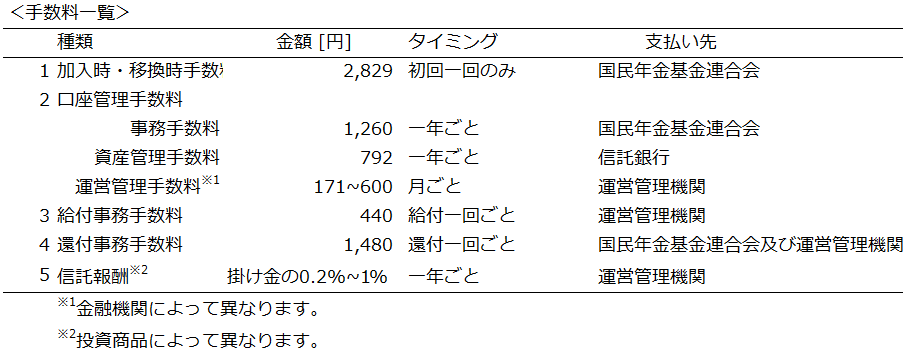

デメリット② iDeCo専用口座にかかる手数料

iDeCoを運用する際には各種手数料が掛かってきます。所得控除や投資利益非課税といったメリットと比べると小さな額ではありますが、運用額や投資で得られるリターンが小さい場合は、この手数料が相対的に大きくなってくるため、必要な手数料をしっかり把握した上で運用方針を考える必要があります。

専用口座の開設や維持にかかる費用には以下のようなものがあります。

1. 加入・移管時の手数料

平たく言うと口座開設費用です。金額は一律2,829円になっています。

2. 口座管理手数料

気を付けるべきなのは運営管理手数料です。

金融機関(簡単にいうと銀行)によって額が変わるため、安い所を選ぶようにしましょう。現在最安値の171円となっている金融機関は以下の通りです。

イオン銀行, auアセットマネジメント, auカブコム証券, SBI証券, 大和証券, 松井証券, マネックス証券, 楽天証券

3. 給付事務手数料

給付ごとに掛かる費用なので、退職金として一括で受け取ると最も安く抑えられます。ただ、この費用を気にするよりは自分にとって最適なタイミングで受け取ることを考えるべきなのであまり気にする必要はありません。

4. 還付事務手数料

以下の三つのケースにおいて、加入者に掛け金を返還するために掛かる費用です。

・法令の限度額を超えて拠出されたとき

・国民年金の保険料を納付していない月の分として拠出されたとき

・加入資格のない方が拠出したとき

iDeCo利用において、何か間違った時にだけ発生する費用なので、正しく運用していれば掛からない費用です。

5. 信託報酬

投資商品によって異なるため、なるべく安いものを選びましょう。一部例外もありますが、信託報酬が1%を超えるようなものはボッタクリ商品であることが多いため避けましょう。(ボッタクリでない場合でも、それだけ運用利益から差し引かれる額が多くなるため結果として資産が増えなくなってしまいます。)

金融商品を購入する時の注意点として、購入手数料もあります。名前の通り、購入時に購入金額の〇〇%という形でかかる費用のことです。この購入手数料が掛からない商品を「ノーロード」と呼びます。基本的にはノーロードのものを選ぶようにしましょう。

デメリット③運用に手間が掛かる

投資をしたことがない人にとってはこれが一番大きな障壁になるかもしれません。

上記の費用のところを見ていただいても分かる通り、コストを極力抑えて最大限の利益を出すためには投資に関する最低限の知識が必要になります。

一度投資先を決めたとしても、受け取り年齢である60歳に近づくにつれ、運用の内訳も見直す必要が出てきます。(必須ではありませんが)

こういった手間をかけるのが嫌で元本保証の商品を選ぶと、今度は手数料負けしてiDeCoのメリットが薄れてしまいます。

デメリット④受け取り時に税金が掛かる

最初の方でも述べましたが、iDeCoで積み立てたお金は「退職金」または「年金」として受け取ることになります。その時に受取り額に応じた所得税・住民税が課税されます。

退職金であれば「退職所得控除」、年金であれば「公的年金等控除」の対象になるため、メリットとして記載しているサイトも多いです。(イデコ公式サイトでもメリットとして記載されています。)

しかし、iDeCoで積み立てたお金を投資運用の成果として捉えると、せっかく利益分に対しての20%課税が免除されたのに、(控除からはみ出た部分には)税金が掛けられるということになります。

そのためここではデメリットとして記載しています。

「退職金」 「年金」のどちらの形であれ控除を受けることはできるので、勤め先の会社からもらえる退職金や、将来もらえる年金(国民年金や厚生年金)の額を計算して、iDeCoの受け取りかたを調整すれば、iDeCo受け取りにかかる税金は最小限に抑えることが出来るでしょう。

どうしても自力での計算が難しい場合は、運用している金融機関や税理士などに相談しても良いと思います。

iDeCoの隠れデメリット

主なデメリットは上記の通りですが、実はiDeCoには隠れたデメリットが存在します。それが「特別法人税の復活」です。

(隠れデメリット) 特別法人税の凍結が解除される可能性

「特別法人税」というのは、企業年金(厚生年金基金、確定給付年金、確定拠出年金)の積立金(拠出金+運用益)に対して年率1.173%(国税1%、地方税0.173%)を課税するという税金です。

特別法人税は今のところ凍結されていて、課税されていません。

1999年からずっと凍結されており、今も2~3年ごとにこの凍結が延長されています。ただ、”撤廃”するのではなくずっと”凍結”しているので、将来的にはこの制度が復活する可能性もゼロではありません。

もしこの制度が復活した場合、積立金全体に対して年率1%以上の費用がかかることになるため、思ったように利益を上げることができなくなるかもしれません。

元本保証型のものを選んでいる場合は、結果として元本割れを起こすことになってしまいます。

20年以上の間ずっと凍結されており、今後政府が年金の自助努力を推進していくことを考えると、この凍結が解除される可能性はかなり低いとは思いますが頭の片隅には入れておきましょう。

iDeCoって結局損なの?得なの?

ここまでで、iDeCo制度のメリット・デメリットの両方を見てきました。

デメリットの方が項目が多かったので「結局損するの?お得な制度じゃなかったの?」と感じた方もいるかもしれません。実際のところどうなのか、シミュレーションしてみたので参考にしてみてください。

iDeCoの積み立てシミュレーション

具体的なシミュレーションに入る前に、iDeCoでの損得計算のベースとなる計算式を記載しておきます。

それぞれの項目は運用する人によって変わってくるのでややこしくなりがちですが、基本となるこの式は誰でも一緒です。

ここでは以下の条件の人がiDeCoを利用したとして、選択する商品が①投資信託で大きく利益を出した場合と、②元本保証型の預貯金型を選んだ場合とでシミュレーションします。

<条件>

年間所得:400万円(単純化のため積立て期間中ずっと一定とします。)

税率:所得税10%、住民税10%

勤続年数:40年

会社からの退職金:1500万円

積立て額:毎月2.3万円(年間27.6万円)

積立て期間:30~60歳の30年間

iDeCo積立て金の受け取り方法:退職一時金

それでは具体的な計算に移りましょう。

(計算過程は飛ばして、結論だけ知りたい方は「シミュレーションの結論」の項だけ読んでいただければ分かるようになっています。)

シミュレーション①投資信託で大きく利益を出した場合

ここではiDeCoで購入する商品として、S&P500というアメリカの代表的な指数に連動する投資信託を選んだ場合について計算していきたいと思います。

S&P500の1990年4月~2020年3月までの実績を適用します。また、信託報酬を0.5%(一年ごと)と設定します。

(Ⓐ所得控除額)

30年の間に受けられた所得控除の金額を計算します。

27.3万円のかかる税金(所得税10%+住民税10% = 合計20%)が0になるため、このケースでは

(27.3万円×20%)×30年間 = 165.6万円

が節税できたことになります。

(Ⓑ投資で得た利益)

実際の運用では上記グラフのように資産額は大きく上下しながら推移していきます。

ちなみにS&P500のここ30年のリターンは年率~6%となっています。

このケースでは1,355.7万円もの利益が出たことになります。

(ⒸiDeCo運用にかかる手数料)

iDeCo用口座開設費用:2,829円

口座管理手数料:12.312万円(事務手数料1260円×30年 = 37,800円、資産管理手数料792円×30年 = 23,760円、運営管理手数料171円×360ヶ月 = 61,560円)

給付事務手数料と還付事務手数料はかからないものとします。

また、信託報酬は上記Ⓑの計算に含まれています。

30年間の運用に必要な手数料の合計は15.1万円となります。

(Ⓓ受け取り時の課税)

勤続40年の場合、退職所得控除は800万円+70万円×(40-20) = 2,200万円が控除対象になります。

退職金の1,500万円とiDeCoの積立金2,183.6万円を同時に受け取るので、

(1,500+2,183.6-2,200)×1/2 = 741.8万円 が課税退職所得金額となります。

そこに税率(この金額の場合で23%)と控除額、復興特別所得税2.1%を考慮して計算した結果、

(741.8×23%-63.6)×1.021 = 109.3万円

が所得税として差し引かれることになります。

また、住民税は一律10%なので、

741.8×10% = 74.1万円(端数切り捨て) となり、課税金額の合計は

109.3+74.1 = 183.4万円 となります。

(参照)退職金と税|国税庁

以上Ⓐ~Ⓓを合算すると、

165.6万円+1,355.7万円-15.1万円-183.4万円 = 1322.8万円

の利益を得られたことになります。

この額の大部分は投資による利益です。投資がうまくいくといかに利益が大きいかが分かると思います。

シミュレーション②元本保証型の預貯金型を選んだ場合

次に元本保証型の商品を選んだ場合について考えてみます。

元本保証型は利率0.01%とします。(今の銀行預金の水準)

投資運用ではないため信託報酬はないものとします。

(Ⓐ所得控除額)

積み立て金額が同じなので、シミュレーション①と同じく30年間 で165.6万円の節税効果が見込めます。

(Ⓑ投資で得た利益)

預金金利が毎年0.01%ずつ付いていくことで、元本の828万円は829.3万円になります。

つまり1.3万円の利益が出たことになります。

(ⒸiDeCo運用にかかる手数料)

こちらもシミュレーション①と同じ内容になります。

30年間の運用に必要な手数料の合計は15.1万円です。

(Ⓓ受け取り時の課税)

退職金の1,500万円とiDeCoの積立金829.3万円を同時に受け取るので、

(1,500+829.3-2,200)×1/2 = 64.7万円 が課税退職所得金額となります。

支払う税金の額は所得税と住民税を合わせて、

64.7×5%+64.7×10% = 9.7万円

となります。

以上Ⓐ~Ⓓを合算すると、

165.6万円+1.3万円-15.1万円-9.7万円 = 142.1万円

の利益が得られたことになります。

この場合の利益は大部分が所得控除によるものですね。

シミュレーションの結論

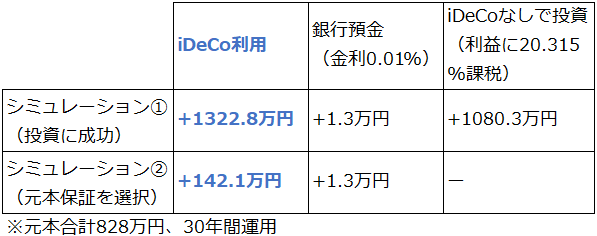

今回、両極端な二つの商品購入パターンを比較しましたが、どちらにおいてもiDeCo利用時に得をするという結果になりました。

また、シミュレーション①においてiDeCoを使わずに同じ投資結果が得られた場合と比較してもiDeCoの方がより大きな利益が得られることが分かります。(下記表)

この結果から見ても、所得控除と投資利益非課税という二つの税制優遇の効果が大きいことが分かります。

iDeCo利用時の注意点

シミュレーションの結果、iDeCoを利用することで得られる利益についてイメージを持っていただけたかと思います。

「やった方が得する制度ならとにかくiDeCoを始めるべきだ!」という意見もあるかもしれません。

確かにiDeCoは多くの人にとってメリットが大きい制度であることは事実ですが、実際に運用を開始するにあたって、いくつか注意しておくべき点があるのでそれについて述べていきたいと思います。

・自分のケースに当てはめて考えてみましょう。

当たり前のことですが、上記シミュレーションはあくまで一例でしかありません。

実際には、個々人によって税率や退職金(或いは受け取る年金額)は大きく異なります。

特に注意すべき点として、所得税を支払っていない主婦(主夫)が元本保証型で積み立てていると、所得控除が小さくなってしまい、手数料負けする恐れがあるということです。

制度をしっかり理解した上で、自分のケースにおいて期待される利益を考えてみましょう。

iDeCoのシミュレーションができるサイトは色々とありますが、サイトによって前提が異なります。当記事の内容を理解しておけば、そのシミュレーションがどの程度現実的なものなのかは判断できるようになっているはずです。

・投資信託商品には元本割れのリスクがあります。

上記シミュレーションでは投資がうまくいった場合での想定をしました。

実際、30年といった長期投資ではトータルとしてプラスの収支になることが多いのは事実です。iDeCoを使うと資金拘束されて強制的に長期投資になるため、投資を始めたことがない人にとっても投資を続けやすい仕組みになっています。

しかし、長期で投資をしたからと言って元本割れの可能性がゼロになるわけではありません。リスクをきちんと理解した上で商品を選択するようにしましょう。

・開始時に投資先をしっかり見極める必要があります。

長期投資において最も大切なことは、正しい投資先を選ぶことです。

どれだけ長期投資を続ける覚悟があっても、成長の見込みがないところに投資をしていては利益が増えていくことはありません。

今は様々な情報に簡単にアクセスできるので、最低限自分で調べて納得した上で商品を選ぶようにしましょう。個人的にオススメなのは全世界株式又は全米株式(上記シミュレーションで用いたS&P500など)に投資できる投資信託商品です。

・出口戦略も併せて考えておく。

年齢と共に保有商品の割合を変えていくことも重要な戦略です。受け取り時期に市場の暴落が起きた場合、それまで増えていた資産が一気に目減りする可能性があるからです。

暴落時に受け取るのを避けるためにも、60~70歳の間で適切なタイミングを見計らう必要があります。

自分がもらえる退職金や年金の額によって、支払う税金額が変わってくるので、自分個人の都合と市場の適切なタイミングを併せて見計らうようにしましょう。

受け取り年齢が近づいてきたら、いくら受け取れれば満足できるのか、自分が納得できる基準を明確に持つようにしましょう。

・60歳以降も運用を続ける場合、70歳までには申請が必要です。

投資をしていたはいいけど、受け取りについて申請するのを忘れていた…なんてことがないように気を付けましょう。

出口戦略を考える上でも、受け取りに関する手続きは重要なポイントになります。

受け取り手続きをせずにほったらかしにしていた場合、70歳になった時点で一括受け取りになるので、それ以外の受け取り方をしたい場合は忘れずに申請しましょう。

・各種手数料率に注意

より堅実な運用をするほど、利益が小さくなり、相対的に手数料による支出が大きくなります。また、積み立て金額が少ないほど手数料の割合は大きくなります。

iDeCo開始時に手数料が低い金融機関(運用管理手数料が171円/月のところ)、信託報酬が低い商品(おおむね0.5%/年のもの)を選ぶように心がけてください。

まとめ

ここまで長々とiDeCoについて、その制度内容やメリット・デメリットを話してきました。

最初の方にも述べたように、iDeCoは投資と年金の両方の性質を持つ制度であるため、複雑なシステムになっています。前提知識がないと一度に全て理解するのは難しいかもしれません。

そういう場合は、自分にとって必要な部分をまず繰り返し読んでみて理解を深めるようにしてください。

基本的にはメリットの方が大きい制度だと思うので、老後の生活のためにお金を増やしたい人は利用すると良いと思います。

但し、利用する前には必ず本記事で述べたデメリットが存在することも忘れないようにしてください。

この記事を読んでくださった方が少しでも豊かな生活に近付けることを願っています。

最後までお読みいただきありがとうございました。

<関連記事>

・iDeCoのような長期投資が利益を出すのに有利だと言われている根拠について考えてみました。投資を始めるのが不安な方は是非読んでみてください。

labosala-studyroom.hatenablog.com

・毎月定額を積み立てていく投資方法は「ドルコスト平均法」と呼ばれています。

ドルコスト平均法は現在最も有効な投資手法と言われています。もちろんiDeCoもその手法を採用した制度です。

labosala-studyroom.hatenablog.com

(参照)

iDeCo(イデコ)とは?メリット・デメリットは?やさしく解説します|たあんと

わたしも始められる?iDeCo(イデコ)の加入資格や条件を説明します|たあんと

個人型確定拠出年金iDeCo(イデコ)は本当に始めていいの? メリット・デメリットまとめ |タマルWeb|イオン銀行

個人型確定拠出年金(iDeCo/イデコ)の隠れたメリット【離婚】【自己破産】

iDeCoをはじめたけれど、途中解約したくなったらどうすれば? | マネチエ

60歳以降にするiDeCo(イデコ)の手続きまとめ | 確定拠出年金スタートクラブ

いくらかかる? なぜかかる? 確定拠出年金の手数料 | りそな銀行 確定拠出年金

iDeCo(イデコ)の注意点とデメリット 節税・非課税で運用しても引き出すとき税金がかかる? | ZUU online

特別法人税復活はiDeCoにとって最大のデメリットになる?│HIBIKI FP OFFICE

自宅で出来る筋トレ!ジムに行かずに全身を鍛えよう!

こんにちは!ラボサラです。

コロナの影響で自宅にいる時間が長くなり、運動不足になっている方も多いのではないでしょうか。

かくいう私も職場から自宅待機するよう通達があり、自宅で過ごす時間が大幅に増えました。

また、いつも利用しているアパートのジムもアパート側から利用禁止との連絡が来たため、いつも通りの筋トレができない状況となってしまいました。。。

そんな時は自宅トレーニング!

ダンベルやマシンがなくても体を鍛えることはできます!

今日は自宅で出来るトレーニングメニューを中心に紹介していきます。

道具を使わないトレーニング

まずは何も道具を使わずできるトレーニングから紹介していきます。道具がなくても全身を鍛えることはできます!

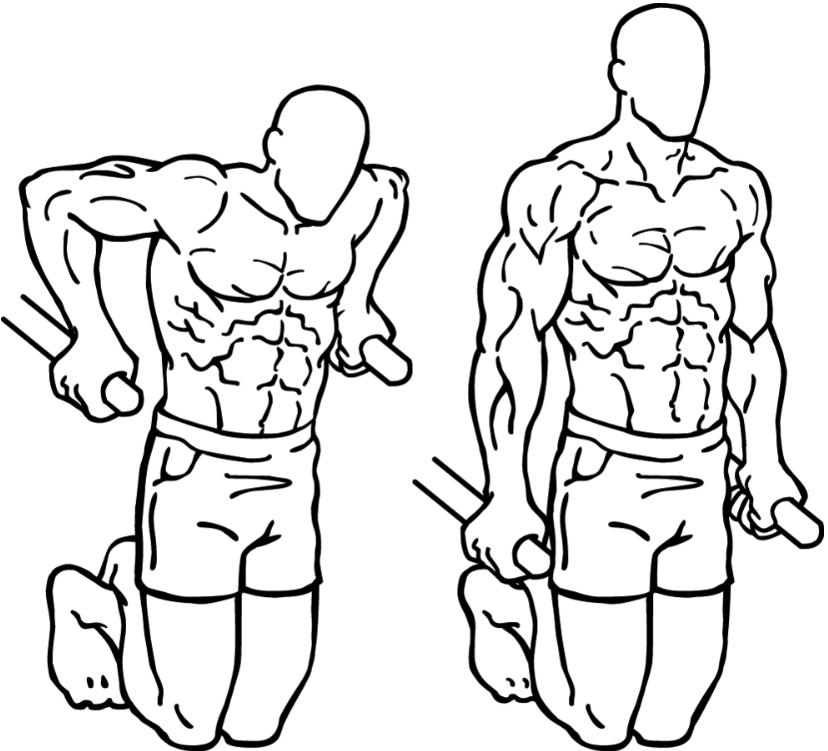

腕立て伏せ(プッシュアップ) -カッコいい上半身を作る定番!-

鍛えられる部位:上腕三頭筋(腕)、大胸筋(胸)、三角筋(肩)

誰もが知っているトレーニングですが、実は様々なバリエーションがあります。

通常のフォームだと肩幅と同じくらいに手をついて行いますが、胸をより重点的に鍛えたいなら手幅を肩幅よりも広く取ります。一方で腕をより重点的に鍛えたいなら手幅を狭めていきます。

特に、両手の指が触れるくらい手幅を狭めておこなう腕立て伏せをダイヤモンドプッシュアップと言います。

ダイヤモンドプッシュアップは上腕三頭筋への負荷が大きいので、腕を太くしたい人にオススメです。

但し肘への負担も大きいので、痛みを感じる場合は無理をせず、普通の腕立て伏せで鍛えるようにしましょう。

通常の腕立て伏せで負荷が足りなくなってきたら、アーチャープッシュアップがオススメです。

アーチャープッシュアップは、肩幅より広めに手をついた状態から、片腕を伸ばしたままもう片方の腕を曲げて行なう腕立て伏せです。この動作が弓をひく姿に似ていることからこの名前がつけられました。

負荷が片腕に大きく片寄るのでかなり強度が高くなります。

それでも負荷が足りない場合は片手腕立て伏せ(開始の時点で片腕しかつかない)に挑戦しましょう。

このように腕立て伏せと言っても様々なバリエーションがあり、自分のレベルに合わせたものを選べるためオススメです。

注意点として、腕立ての動作中は腹筋と背筋にも力を入れて体幹を真っすぐに維持するようにしましょう。

逆立ち(倒立) -体幹を鍛える!-

鍛えられる部位:上腕三頭筋(腕)、三角筋(肩)、腹筋群、背筋群

次にオススメするのが逆立ちです。

体重を支えるために腕、肩の力が必要となりますが、それだけではなく、体勢の維持のために腹筋や背筋も使われます。

写真のように三点倒立をするのも良いですが、腕も鍛えたい場合はやはり腕を伸ばした倒立の方が効果的でしょう。

慣れていない人は支えなしでの倒立は難しいので、まずは壁を使って逆立ちするところから始めましょう。

足を蹴り上げて逆立ちする(背中側に壁がある向きでの倒立)のが難しい場合は、腕立ての状態から足で徐々に壁を登るようにしていく方法(お腹側に壁がある向きでの倒立)がオススメです。

完全に倒立した状態でなくても、自分にとってキツい姿勢まで足を上げたらそこでキープしておけばOKです。徐々に足の位置を上げていきましょう。

完全に倒立できる状態になったら、頑張って30秒くらいまで時間を伸ばしていきましょう。

30秒くらいできるようになったら、足を一瞬壁から離してみましょう。壁から足が離せる時間が長くなると、体幹(腹筋群や背筋群)が更に効率的に鍛えられます。

更に強度を上げたい場合は、逆立ちの状態で腕立て伏せをしましょう。

器具なしだとやや鍛えづらい三角筋(肩)に対して強い負荷を掛けられるので、たくましい逆三角形の体を作ることが出来ます!

逆立ちは頭に血が昇りやすいので長時間おこなうのはツラいですが、自宅にいる時間が長くなり、血の巡りが悪くなっている時には良いリフレッシュになります。

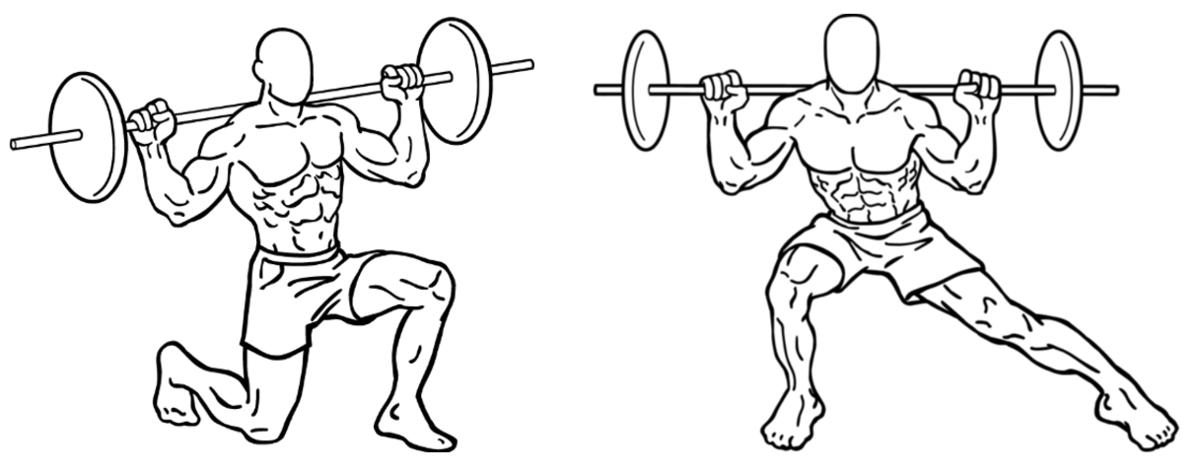

スクワット -筋トレの王道!-

鍛えられる部位:大腿四頭筋(太ももの表)、ハムストリング(太ももの裏)、大臀筋(お尻)、ふくらはぎ、脊柱起立筋、腹筋

筋トレと言えばスクワットを思い浮かべる人も多いと思います。

実際、スクワットは非常に多くの筋肉を動かすため、特に下半身を鍛えるには非常に効率の良い種目です。筋肉を大きくしたい男性だけでなく、ダイエット目的の女性にもとてもオススメできる種目です。

通常のスクワットで負荷が足りない場合には、ジャンピングスクワットをしてみたり、片足スクワットをやると負荷を上げることが出来ます。

写真のようなきれいな片足スクワットは難しいと思うので、その時はランジもオススメです。

ランジは片足ずつ交互に行うスクワットのようなものです。

↑左がフロントランジ、右がサイドランジと言います。(バーベルは必要ありません。)

片足スクワットのように動作自体が難しいものではないので、スクワットの強度を上げるのにもってこいな種目です。

家具を利用して自宅トレーニングの幅を広げよう

ここまでは自宅で道具なしで出来るトレーニングについてお話ししましたが、どの家庭にもある家具を使うことで更にトレーニングの幅が広がります。

例えば、腕立て伏せの時に椅子やソファーを使って足を高い位置に置けば、より強度の高い腕立て伏せができます。

また、ランジの時に片足を椅子に乗せておこなえばブルガリアンスクワットが出来ます。

↑ブルガリアンスクワット

片足を高さのある台に乗せた状態で、もう片足を使ってスクワットを繰り返します。

椅子を自分の両サイドに二個並べればディップスも出来ます。

上記写真ではバーを握って体を浮かせていますが、このバーの代わりに少し高めの椅子を二つ並べることで代用できます。

また、机を使えばオーストラリアンプルアップなんかもできます。

道具無しではやや鍛えにくい背中(広背筋)に刺激を与えることができます。

↑うちにある安い机でやってみました。あまり安物だと机が壊れそうでヒヤヒヤするので、机の耐久性は事前にチェックしましょう。

このようにアイデア次第で、家の中をジムとして使うこともできちゃいます。

但し、家族がいる場合は家族に迷惑にならない範囲でやりましょう。笑

家でも使える器具を利用したトレーニング

ここまでに紹介したトレーニングを繰り返しやっていけばかなり筋肉に負荷をかけることができます。

しかし、家で短調なトレーニングを続けていると飽きてしまって続かないかもしれません。

そこで、本記事の最後に自宅を気軽にジム化できる便利なアイテムをご紹介します。

ジムにあるような大がかりな器具ではなくても、トレーニングに使えるアイテムは沢山あります。

オススメアイテム①懸垂バー

(Amazon)BODYROX - ドア ジム (door gym) 懸垂バー 64-105cm

懸垂は自重トレーニングの中でもかなり強度の高い種目です。

強度が高くて一回も出来ない人もいるかもしれませんが、その場合は上記で紹介したオーストラリアンプルアップなどである程度背中を鍛えれば懸垂もできるようになります。

私自身、懸垂をメインの種目としてトレーニングに取り入れているため自宅でトレーニングするなら是非欲しいアイテムです。

上記商品はAmazonで3000円程度で販売されているもので、つっぱり棒のように壁に固定するタイプです。

懸垂バーで最も安いタイプがこのつっぱり棒タイプなので、安く済ませたい方にはオススメです。

楽天で類似のものが4000円くらいで売られています。

(楽天)plantobiz Active&Healthcare 懸垂バー 60cm~100cm

探せばもう少し安いものもありますが、懸垂中に外れてしまったりするとケガの原因になるので、購入前にレビューの評価などを見ながら選ぶほうが良いと思います。

オススメアイテム②トレーニングチューブ

次にオススメなのがトレーニングチューブです。トレーニングチューブは負荷をかけたり、逆に(懸垂などの)補助として利用したりと幅広い使い方ができます。

上記商品ではチューブだけでなく取っ手もついており、様々な応用ができるようになっています。(但しその分値段は少し高めで4000円くらいします。)

(Amazon)フィットネスバンド エクササイズバンド WRei

↑こちらの商品は1400円くらいで買えるので、ちょっと試してみたいという人でも気軽に購入できる価格帯だと思います。 ちなみにこの商品、Amazonだと1400円なのですが楽天ではなぜか3000円くらいします。。

トレーニングチューブには、60cm程度の短めのものと、ここで紹介しているような1m以上のものがありますが、個人的には長めのものの方が用途が広く便利だと思います。

トレーニングだけでなく、ストレッチのお供にも使えるので自宅にあると何かと便利です。

オススメアイテム③アブローラー

オススメアイテム最後はアブローラーです。

自宅でもできる腹筋運動というと、下の写真のようなクランチが代表的な種目ですが、あまり強度を上げることができません。

そこで活躍するのがアブローラーです。

アブローラーは強度の高い腹筋運動が実現でき、かつ値段もお手頃なので腹筋を鍛えたい人にもうってつけのアイテムです。

上記商品は1000円程度で購入できます。

もう少し高額なアブローラーも売られていますが、よほどこだわりのある人でない限りは高いものを買う必要はないと思います。

私自身、スーパーで購入した500円くらいの安物を使っていますが、特に問題なく使えています。

まとめ

今回は自宅で出来る筋トレについて紹介しました。

器具がなくても工夫次第でいくらでもトレーニングは出来ます。

もし道具なしのトレーニングに飽きそうなら、最小限のアイテムを買うだけで筋トレの幅を広げることもできます。

また、小さいお子さんがいる家庭であれば、お子さんを抱っこしてトレーニングすることで荷重トレーニングができ、子どもとのコミュニケーションにもなるので一石二鳥になるかもしれません。

「筋トレ」というと、ジムに行って気合を入れてやるものだというイメージを持つ人もいるかもしれませんが、案外自宅でも気軽にできるものです。

継続していけば自宅トレーニングでも充分に体は変わるので、ジムに行けない方でも是非筋トレを始めてみてください!

最後までお読みいただきありがとうございました。

<関連記事>

筋トレには様々な効果があります。筋トレを始めれば、あなたにもきっと良い変化が起きるはず!

labosala-studyroom.hatenablog.com

・どうせ筋トレをするならしっかり結果を出したいですよね?そんな人はまず筋トレに関するルールを学びましょう。これを知っていれば筋トレの方針に迷うこともなくなります。

labosala-studyroom.hatenablog.com

<参照ページ>

筋トレ現状報告 2020年2月

こんにちは!ラボサラです。

前回初めての筋トレ報告をしてから一ヶ月ちょっとが経過しました。

labosala-studyroom.hatenablog.com

どれくらい変化があったのか、自分の記録用も兼ねて報告したいと思います。

トレーニングメニューのうち、前回報告時になかったものについては内容の説明を記しておきますので、知らない方は参考にしてみてください。

トレーニングメニュー

メニュー一覧

現在取り入れている種目は以下の通りです。赤字で示したメニューは前回報告時にはなかった新しいメニューです。

〇背中、上腕二頭筋

・順手懸垂(Pull up)

・逆手懸垂(Chin up)

〇肩(三角筋)

・スタンディングサイドレイズ

・アーノルドショルダープレス

・トライセップエクステンション

・トライセップキックバック

〇胸(大胸筋)

・ケーブルフライ

〇下半身

・スクワット

・カーフレイズ

毎回全種目を行なっているわけではないですが、時間のある時は下半身以外のメニューを全てこなしています。

一番重点を置いているのは懸垂です。

今のトレーニング頻度は平均して大体週2回くらいです。

種目毎の解説

追加した種目(上記赤字種目)についてのみ解説します。

逆手懸垂

順手懸垂とは手の向きが逆になります。逆手懸垂では顔の向きと逆の方向にバーを握ります。握り幅は肩幅と同じかそれよりも少し狭い程度にし、体を持ち上げる時に肩を上げるようにすることで上腕二頭筋に重点的に負荷をかけることができます。

アーノルドショルダープレス

スタートポジションはダンベルを持ち肘を曲げた状態(手の甲が正面を向いた状態)です。そこからダンベルを持ち上げて、上腕部が水平になった時に手のひらが正面を向くように自然な流れで手を回旋させます。

さらにそこから上腕部が垂直になる位置(腕全体がほぼ真っすぐ上に伸びている状態)までダンベルを持ち上げます。

下ろす動作はこの逆で、下ろし切った位置が最初のスタートポジションになります。

トライセップキックバック

ダンベルを持った状態で腕全体が水平になるように、深くお辞儀をする態勢を取ります。

そこから上腕を水平に保ったまま動かさずに、前腕だけが垂直になるように肘を曲げていきます。

垂直になったらまた水平位置に来るまで肘を伸ばしていきます。

カーフレイズ

重りを持った状態で、片足で段差の縁の所に立ちます。(つま先で体を支え、かかとは浮いている状態です。)

そこからつま先立ちになり、ゆっくりと下ろします。両方の足に対して別々に行います。体がぶれる時は手で壁に触れてバランスを保ちます。

現在の記録

前回報告時よりも記録が更新できたところを赤字に、落ちたところを青字しています。(前回からの継続種目のみ)

・順手懸垂(Pull up) (セット間インターバル4分)

加重25lbs(11.3kg) ×8回

加重10lbs(4.5kg) ×9回

加重なし ×10回

・逆手懸垂(Chin up) (セット間インターバル4分)

※順手懸垂の後に実施しているため、順手懸垂よりも加重が小さくなっています。(言い訳)

加重10lbs(4.5kg) ×6回

加重なし ×8回, ×7回

・スタンディングサイドレイズ(セット間インターバル3分)

20lbs(9kg) ×10回3セット

・アーノルドショルダープレス(セット間インターバル3~4分)

30lbs(13.6kg) ×8回3セット

・トライセップエクステンション(セット間インターバル3分)

片手25lbs(11.3kg) ×10回2セット、×9回1セット

・トライセップキックバック(セット間インターバル3分)

片手20lbs(9kg) ×10回3セット

・ケーブルフライ(セット間インターバル3分)

※肘をしっかり閉じてより効かせるようにフォームを意識してやったところ前より記録としては落ちてしまいました。。

片手70lbs(32kg) ×10回、10回、8回

・スクワット(セット間インターバル4分)

加重~56kg ×10回 ×3セット

・カーフレイズ(セット間インターバル3分)

片足ずつ35lbs(11.3kg) ×10回3セット

体の変化

腕周り:32.5cm(トレーニングしていない時に力を抜いた状態)

胸囲:92cm(トレーニングしていない時に力を抜いた状態)

一月に、健康面から実験的に5日間のファスティングをしたことで、一度かなり筋肉も記録も落ちていました。

ファスティング自体初めての試みだったのですが、やはりファスティングを5日間も続けると顕著に筋肉が落ちるのが分かります。ただ、一度ついた筋肉なので戻るのは比較的早かったですね。

前回より記録が落ちている所はありますが、より丁寧なフォームを意識しているので自分の中では悪くなっているという感覚はありません。

今回メニューを増やしましたが、やめたメニューはありません。それは、ころころと種目を変えるよりも同じ種目で記録をしっかりと伸ばしていく方が(少なくとも初心者のうちは)効率的だと信じているからです。

ただ、今回の結果を見て頂ければ分かる通り、それほど記録は伸びていません。もう少し効率的に記録を伸ばしていきたいので、毎回記録を更新するつもりで、積極的に加重を大きくしていきたいと思います。記録の更新にばかり目が行ってしまってフォームが崩れないように意識はしたいところです。

そして、食事の栄養管理も併せて重要ですね。タンパク質を必要量しっかり取ることが優先なので、まずはそこを忘れないようにしたいですね。

本日もありがとうございました。

<関連記事>

・筋トレするなら知っておきたい基本的なルールについて解説しています。

labosala-studyroom.hatenablog.com

・私が筋トレをするのは体つきを変えたい、という理由だけではありません。筋トレがもたらしてくれる沢山のメリットについてはこちらをご覧ください。

債券について基礎から解説!正しく理解して資産形成に役立てよう!

こんにちは!ラボサラです。

今日は債券についてです。

「投資」というと株式のイメージが強いかもしれませんが、債券の購入も立派な投資になります。

一般に、債券は株式のような価格の上下が少ないため「安全資産」と呼ばれていますが、決してリスクがないわけではありません。

また、一口に債券と言っても色々な種類が存在します。

債券の仕組みや種類を理解して、うまく投資運用に役立てていきましょう!

債券とは?

債券とは、国や政府・地方公共団体、企業などが、資金を投資家などから借り入れるために発行する有価証券の一種です。

購入時に償還日(=債券購入金の返済日)があらかじめ決められており、その満期まで保有すれば額面全額が払い戻しされます。また、償還日まで定期的に利子を受け取る約束をした金融商品であるため、一般的に株式と比較して「安定資産」と言われています。

私たち個人が銀行などでお金を借りる時には利息をつけて返還しますが、それと同じで債券を発行した団体は、借りた人(=投資家)に対して利子をつけて返却します。

この利子により投資家は利益を得ることが出来るわけですね。

債券の種類

公社債

国や地方自治体など、公共団体が発行している債券を「公社債」と呼びます。

国が発行しているものを「国債」、地方自治体が発行しているものを「地方債」と言います。

個人向け国債の金利は、最低でも0.05%と定められています。それ以下には下がらないという保証があるのは安心材料ですね。

しかし低金利の世の中で、年々個人向け国債の金利は下がってきており、現在の年利がちょうどこの最低ラインの0.05%となっています。(参考:現在募集中の個人向け国債・新窓販国債 : 財務省)

ネット銀行だと条件によっては年利0.1%となるようなものもあるので、それと比べると個人向け国債の年利の低さが分かりますね。

「資産を増やす」という意味では、国債を購入する選択肢はなさそうです。

もちろん、国債は債券の中でも最も安全性が高い(国が財政破綻にならない限り戻ってくる)ので、リスクを取りたくない人にとっては選択肢に入ってくると思います。

例えば、銀行が破綻した際の保証金額は1000万円なので、銀行預金が1000万円以上の人が、リスク分散のために預金の1000万円を超える部分を国債で保有しておくというのは有効かもしれませんね。

民間債(社債)

民間企業が発行するものを「民間債」、「社債」と呼びます。種類としては以下のようなものが存在します。

・普通社債(SB:Straight Bond)

これが最も一般的な社債です。

信用リスクが高い(=倒産して社債が返済されない可能性が高い)社債ほど利息も比較的高くなる傾向があります。

・転換社債(CB:Changeable Bond、正式には「転換社債型新株予約権付社債」)

一定の価格において、社債を発行している企業の株式に転換できるという特別な条件付きの社債です。

普通社債のように通常の利息が得られるだけではなく、株との転換により値上がり益が得られます。

しかし、「株との転換」という特典が付いている分、普通社債と比較して利息は低く設定されています。

通常の社債に、「その社債を発行している会社の株式を一定の価格で購入できる権利」が付帯された社債です。

上記の転換社債が、社債を追加資金なしで株式に転換できるのに対して、ワラント債は株式を購入するための資金が別途必要になります。

・劣後債

弁済順位が低いため、企業に破綻などの事態となった場合に損失を被る可能性が高くなりますが、その分利息が高く設定されているのが特徴です。

様々な種類のものがありますが、個人的には株式と債券は別で考えたいので、買うとしたら普通社債でいいかなと思ってしまいますね。

また、利息が高い劣後債にしても、どうせリスクを上げるなら株式投資でリスクを上げた方がリターンも大きくなるのではないかと思うので、あまり魅力があるようには感じません。債券は「安定資産」として資産配分に組み入れる前提なので、その部分でリスクを高めるのは少し気が引けるというのが正直な感想です。

もちろん、個別のケースにおいて普通社債よりもメリットのある種類の社債があるかもしれないので、こういった種類の社債があることは知っておいて損はないと思います。

ちなみに、ここでは紹介しませんでしたが、債券の種類として他にも国外の機関が発行する「外債」というものもあります。

債券期間と利息(=クーポン)の関係

債券の利息のことをクーポンと呼びます。一般的に債券の期間が長い程、利息は高くなります。これは期間が長くなるほど、債券を発行した団体の支払い能力にマイナスの影響が生じる可能性が高くなるためです。

国などの大きな組織が発行元の場合は、破綻の可能性が非常に低くてイメージしにくいかもしれませんが、個人事業主で考えると分かりやすいと思います。

貸す側の立場から考えると、貸した期間が長いほど自分の資金が拘束されることになるので同じ利息なら短い期間での貸し付けを選びたいと考えます。

また期間が長い程、発行元の業績がどう推移するか予測が難しく、倒産して返済されない確率が(短期と比べると)高くなると考えられます。

債券期間が長くなると、短期と比べて信用度が低下する(=投資家にとってリスクが上がる)ため、それを補うために利息を高く設定する必要があるのです。

債券にも値動きがある

上述してきたように、債券は満期まで保有していれば決まった額が返還されます。そのため「債券に値動きがある」と聞いて違和感を感じるのは、非常に真っ当な感覚だと言えます。

では債券の値動きとは一体何のことなのか? それは、債券を満期前に売却する時に関係してきます。これまでは触れてきませんでしたが、債券は満期まで待つことなく売却することも出来るのです。

投資初心者には、満期での売却の方がお金の収支がはっきりと分かりやすいのでオススメですが、債券の性質を理解する上で、この値動きのことは知っておいて損はないと思います。以下に説明していきます。

市場金利が債券の値動き要因

債券の値動きの要因となるものに市場金利が挙げられます。

※市場金利とは

金融市場などで適用されている金利。民間の金融機関の貸出金利や預金金利のほか、金融機関同士の取引で使われる金利などのことを指します。「市中金利」とも呼ばれます。(引用元:わかりやすい用語集 解説[市場金利])

一般的に市場金利と債券価格は逆の動きをします。つまり「市場金利が上がると債券価格は下がり、市場金利が下がると債券価格は上がる」という関係性になります。

この関係性を理解するために頭に入れておいてほしいのは、「債券の利息が固定額である」ということです。

最初に発行された段階で100円につき年間5円の利息がつく債券があったとします。

この債券は、何らかの要因により価格が90円になろうが、110円になろうが、利息の額は購入時に約束した5円のまま、ということです。

「利息が固定額」ということを覚えたら、市場金利との関係を見てみましょう。

市場金利が低下すると、固定された利息(クーポン)をもつ発行済み債券(既発債)の価値は上昇します。既発債は以前の金利が高かった環境下で発行されたものであり、その分クーポンも高いためです。既発債の保有者は、こうした債券に「プレミアム」を乗せて市場で売却することが可能になります。一方、金利水準が上昇すると、既発債の価値は低下します。これはこれらの債券のクーポンが相対的に見劣りするようになり、結果として「ディスカウント」で取引されるようになるためです。

(引用元:債券価格と金利 | PIMCO)

この説明を見て市場金利と債券価格の関連がいまいち分かりづらい!という方は「市場金利が上がると債券価格は下がり、市場金利が下がると債券価格は上がる」とだけ覚えておきましょう。

その他の要因

市場金利以外に、債券価格に影響を与える要因としては景気、物価、為替、債券の需給関係などが挙げられます。

市場金利を含めて、これらの要因は独立している訳ではなく、相関しながら変動していくので、個々の要因のみを取り出して議論することにはあまり意味はないかもしれません。

全ての要因を覚えておく必要はありませんが、債券が株式のように値動きするものなのだということは感じてもらえたでしょうか。

債券と株式の違い

では債券と株式は同じようなものなのか?というとそうではありません。

一般的に、株式と債券の値動きには相関性がないか、逆相関の関係にある、と言われています。つまり、「株式と債券は別々の値動きを示す」か「株式が上がる局面では債券が下がり、株式が下がる局面では債券が上がる」ということです。

債券と株式の関係性には諸説あり、簡単に決まるものではないようです。

しかしここで重要なのは、株式と債券が順相関ではないということです。つまり、「株式が上がると債券も上がり、株式が下がると債券も同様に下がる」ということは起こらないということです。(偶然そういう値動きが起こることはあり得るかもしれませんが、常にそうなることはないということです。)

資産運用においては、このような相関性の低い(或いは逆の相関性を持つ)資産を複数持つことが資産の安定性を向上させます。

つまり、債券と株式の両方を保有することは、リスク分散の有効な手段と言えるのです。

値動き以外の債券と株式の違いは、以下の表をご覧ください。

債券と株式を比較した時にそれぞれの特徴を一言で表すなら、債券はローリスクローリターン、株式はハイリスクハイリターンと言えます。(あくまでこの二つの比較の話です。)

債券と株式をバランス良く運用することで、リスクを下げつつをリターンを上げていくことが可能になります。

債券購入時の注意点

満期まで保有していれば決まった額が返還される債券ですが、唯一のリスクとして債券購入先の機関(企業)の倒産が考えられます。

債券発行元が倒産して支払い能力がなくなることを「債務不履行(デフォルト)」と呼びます。債券を購入する時には事前に発行元のデフォルトの可能性を調査しておくべきです。

では、デフォルトの可能性を知るには何を調べれば良いのでしょうか?

それは「信用格付け」を見ることです。

信用格付けは、民間の格付け会社により付けられた各企業の評価であり、高い順に AAA、AA、A、BBB、BB、B、CCC、CC、C(、D)という9種類(または10種類)に分けられます。

一般的に、BBB以上の格付けをされた会社の債券が「投資適格」、つまり良好な信用度があるとみなされます。

あくまで民間企業による格付けなので、AAAランクであっても100%の安全を担保するものではありません。しかし、良い判断材料にはなるので確認はしておきましょう。

ネットで「〇〇(企業名) 格付け」などと検索するとすぐに情報が出てきます。

ちなみに、格付け会社は金融庁に登録を受けた会社であり、日本格付研究所(JCR)、ムーディーズ(Moody's)、スタンダード&プアーズ(S&P)、格付投資情報センター(R&I)、フィッチ(Fitch)などがあります。

その他注意点

国内債券を満期まで保有を考える場合はデフォルトのみを考えれば良い訳ですが、満期前に売却する場合には価格変動リスクや流動性リスクがあり、海外債券の場合には為替リスク(カントリーリスク)があります。

今回は債券を満期保有する方法に焦点を当てて説明しているため詳細には触れませんが、債券での資産運用をメインで行おうと考えている人にとっては大切な情報になるので是非一度調べてみてください。

まとめ

今回は「債券とは何か?」について、主に資産運用の観点から説明しました。

投資というと株式をメインとして運用することが多いと思いますが、「安定資産」と呼ばれる債券には株式にはない魅力があります。

自分の運用方針を明確にした上で、うまくリスク分散に活用してみてください。

最後までお読みいただきありがとうございました。

<参考ページ>

社債とは?仕組み(株との違いなど)や種類、メリット・デメリットなどを徹底解説 | マネーの手帳

社債とは何か?その種類、株式との違いについて|会計ソフトはフリーウェイ

債券価格と金利(利回り)の関係とは?誰でもわかる債券の仕組み

金利や為替と株価の関係│はじめての株式投資│SMBC日興証券

化学系研究職サラリーマンの日常

こんにちは!ラボサラです。

現在、私は化学系メーカーで研究職として働いています。

当ブログで使用している「ラボサラ」という名前もそこに由来しているわけですが、世間一般から見ると研究職というのはあまり馴染みのない職業かと思います。

そこで今日は、そんなラボサラリーマンが普段どんな仕事をしているかについて書いてみたいと思います。

この記事を読んで欲しい人

・化学系研究職への就職を考えている人

・研究職という仕事がどんなものか興味がある人

化学系メーカーの研究職ってどんな仕事?

化学系研究職というのは簡単に言うと、化学実験から必要なデータを集め、それを基に新しい物質や製品を創り出す仕事です。

専門知識を基に行う実験が、化学系研究職の最も重要な仕事となります。

しかし一方で、「研究者の仕事=実験」だけかというとそうではありません。

企業で働き、世の中に新しいものを送り出すためには様々な仕事をこなさなければいけません。

・市場情報を基にした営業部、開発部との作戦会議(テーマの方針決め)

・大学研究室との共同研究の打診

・自社で開発した技術を守るための特許申請

・開発サンプルの評価をヒアリングするための顧客とのミーティング

・製品化に向けた生産技術部との連携

・研究活動の安全性、健全性を確保するためのRC部門との連携

・他研究部門との技術、情報交換

etc...

もちろん、上記の全てを一人でこなすわけではなく、担当している業務やテーマによって関わる人は変わってきます。

企業における研究には様々な活動が含まれるのだということが何となくイメージしてもらえたでしょうか。

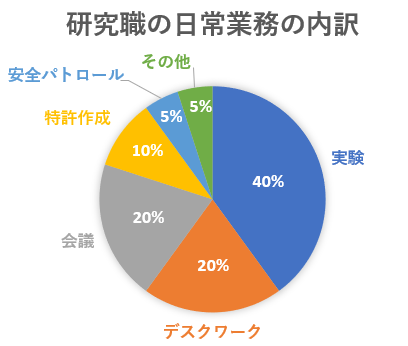

化学系研究職の日々の仕事スケジュール

ここまでで研究職サラリーマンの大まかな業務について簡単に説明しました。

次に、もう少し具体的に日々どんな仕事をするのかについて説明したいと思います。

日々の仕事の内訳は下のグラフのような感じになります。(内訳は配属部署や担当テーマによって大きく変わるので、なんとなくのイメージを掴むためのものと考えてください。)

それぞれの内容については以下に説明します。

実験

薬品を使うと言っても、作業自体は肉体労働なので安全に気を付けていれば楽です。化学者は実験好きな人が多いので、実験仕事が楽しい人も多いと思います。

終わった後は実験場所の整理整頓や使用したガラス器具の洗浄作業など、雑務的な後片付けに意外と多くの時間が取られます。化学者は皿洗いが得意な人が多いかも!?

デスクワーク

文献調査、実験データの整理、実験計画書の作成、会議の資料作成など。

自分の研究分野に関連する文献を調べるのも重要な仕事です。自分の研究と類似するものを探して、前例がないかをしっかりと調査した上で実際の実験内容を考えます。

実験計画書は、実験を安全に進めるためのものです。事前に実験の状況を想定して計画書を作成し、それを上司に報告して承認をもらって初めて実験作業に移ることができます。

会議

一口に会議と言っても色々な人との会議があります。

- 部署内での会議(定例報告会、テーマ進捗と方針決め、等々)

- 他部署との会議(営業部、特許部、RC部、生産管理部、製造部、等々)

- 社外での会議(共同研究先との打ち合わせ、顧客からのヒアリング、等々)

会議は全体に占める割合が高めです。事前準備も含めるとかなりの時間を取られる印象があります。

会議に割く時間を減らすというのは研究職に限らず、全サラリーマンの永遠の課題ですね。

特許作成

出願した特許の件数は、研究の成果を分かりやすく表す指標の一つです。「特許」というと大層なものに聞こえますが実はそれほどでもありません。

確かに本当に重要な特許は会社にとって大きな価値を持ちますが、大半は出願(=特許申請)後に登録されずに消滅します。成果が出たら、それが小さい成果でも取り敢えず出願しておこう、という感じです。

特許戦略というのはメーカーにとって非常に重要であり、会社ごとに大きく方針が異なります。

安全パトロール

研究部署内で、実験環境が安全に整えられているかを見回ります。

作業中の人であれば適切な保護具を着用しているかを見られたり、実験装置が可動していれば安全装置を含めてきちんと作動しているかをチェックされます。また、試薬や装置の保管状況などもチェック対象です。

主に備品や器具の整理整頓ができていないと指摘されることが多いです。忙しさにかまけて、実験室が散らかってしまいがちなのは皆共通です。笑

その他

社内外での講習や講演会への参加など。

社内で、他部署主催の講演会(特許部による特許の書き方説明や、RC部主催の化学物質取扱いに関する法律の説明など)を聴講しにいくことはよくあります。

また、社外で開催される学会や講演会にも参加することがあります。自分の知識を深めるための勉強です。

ざっくりとこんな感じですが、新入社員や若手ほど実験の割合が高く、年次を経るにつれてデスクワークや会議が増えていくのが一般的です。

私自身、入社したての頃は実験70%、デスクワーク30%みたいな過ごし方をしていた時期もありました。

研究者として就職する人は、ほとんどが大学院を卒業していて基本的な実験技術は身についているため、入社後すぐに活躍できるのが実験の部分であることが多いです。

一方で役職が上がると、テーマの管理や他部署との折衝などに時間を取られて自然と実験に割く時間が減っていきます。

自分が実験している所に、普段実験をしない管理職の人が入ってくると、「危ないから余計なものには触らないでくれ」と思ってしまいます。笑

(中には50歳を超えた管理職の人でもバリバリ実験をしていることもありますが少数派ですね。)

研究者の実験の様子

作業時は保護具の着用が必須

実験というと、世間一般的には「白衣を着て試験管を振って爆発させてプスプスしている」というイメージがあるかと思いますが、化学分野の研究者はそのイメージに近い仕事をしています。

もちろん、実際には爆発したり、ましてや髪の毛がちりぢりになってプスプスしていることはありません。そんなことが起きたら重大な労災ですからね。笑

企業における化学実験は「安全確保」が最重要事項です。

何かいいアイデアを思い付いたとしても、すぐに実験で検証する訳ではなく、まずは実験計画を立てることになります。

その上で上司と相談して、実験作業において問題点や危険な部分がないかを議論してようやく実験に取り掛かれます。

安全性・健康面への影響を考慮して、基本的にデスクワークをするオフィスと実験を行う実験室は分けられています。(古い建物だとオフィスデスクが実験室の端にあるような配置のところもあります。)

服装についてですが、社内ではスーツではなく作業着を来て働いています。社内での制服みたいなものですね。通勤は私服で良いのでスーツを着る機会はあまり多くありません。会議等で本社へ行く時か、社外の人と会う時くらいです。(本社と研究所は別の場所にあります。)

実験室に入ると危険な試薬が沢山管理・保管されています。よくドラマとかで聞く「クロロホルム」なんかは毎日のように使います。もちろん少々蒸気を吸っても気絶しませんし、そもそも吸わないように対策はします。笑

人体に有害なものを扱うので、実験時には保護具の着用が必須です。

目を守るために保護メガネをつけ、手を守るために使い捨ての薄手のゴム手袋を着用します。

また、扱う薬品が液体の場合は、蒸気が有毒なため防毒マスクを、薬品が粉末の場合は、防塵マスクをそれぞれ着用した状態で作業します。

地肌が見えているとそこに薬品がかかる危険性があるため、作業着は長袖、長ズボンです。

靴には鉄板が入っており、足の上に重量物が落ちてもケガを防いでくれます。

普段からこれくらいの装備が当たり前なので気になりませんでしたが、こうして文字にして書くと結構な重装備に見えてきますね。笑

絵にするとこんな感じです↓↓

(引用元:保護具・安全器具紹介 - 株式会社暮らしホスピタルのページです)

流石にヘルメットや耳栓、安全帯はしていませんが見た目的には似たようなものです。

夏場はエアコンが効いていても、長期間作業していると暑くて汗をかきます。

これだけしっかり保護具を付けていれば多少薬品がこぼれたりしても怖くありません。笑

実験に使う装置

研究の仕事には大きく分けて「新規商品の開発」と「既存商品の改良」とがあります。

新規商品の開発は、どちらかと言うと大学の研究のイメージに近く、小さいスケールで実験を行います。実験の際は主にガラスの丸底容器(大体1L以下のサイズ)と、マグネットの撹拌子を使います。(磁石の力でマグネットをクルクルと回すことで容器の中の液を混ぜます。)こんな感じです↓↓

既存商品の改良の場合、既に工場での生産が進んでいるものを改良することになるので、実際の工場で用いられている釜に近い構造の容器を用いて実験を行います。

また、スケールも新規商品開発と比べて大きくなることが多く、1L~10Lくらいのサイズで行います。

こうなると扱う器具や試薬も重たくなってくるので、肉体労働をしている感覚が強くなります。(もちろん補助道具などは使いますが)

またスケールが大きくなると、何か事故が起きた時の規模も大きくなるので、より厳重な安全審査が必要になります。

一つの実験を行うために、一週間くらいかけて準備をすることもあります。

研究仕事は意外と肉体労働!?

「研究」という言葉から、一般的には研究職と言うとインテリなイメージを持たれることが多いですが、実際には上記で述べたように肉体労働としての側面も意外と大きいです。

もちろん、どのように実験を進めていくか、実験結果から得られた結果をどう解釈するか、といったことを考えるには高度な専門知識が必要にはなりますが、やることが決まってしまえば実験作業自体は体を動かすだけになります。

個人的には、一日中デスクワークが続くような事務系の仕事よりも、体を動かす仕事がある研究職の方が楽しめる気がしますね。

とにかく手を動かして実験して結果を集めるというやり方もできてしまうので、あまり考えることをしない研究者も中にはいますがそれでは優れた研究者にはなれません。

考えることと、作業をすることのバランスを取りながら効率的に結果を出していくことが研究者としての腕の見せどころだと言えます。

今回は、研究職サラリーマンの働く様子を簡単に紹介してみました。

世間一般のサラリーマンとは一味違うラボサラリーマンの日常の姿が想像できたでしょうか?

「研究」という仕事がどんなものか、少しでもイメージを持ってもらえたなら、私としては大成功です。

最後までお読みいただきありがとうございました。

世界経済は成長し続けるのか? ~長期投資の大前提

こんにちは!ラボサラです。

今日は「世界経済は成長し続けるのか?」というお題です。

ブログを開設して投資に関する勉強をコツコツと進めながら、投資の基礎や国の制度のことなどを記事にしてきた私ですが、今日は何とも壮大な(?)テーマですね。笑

もちろんこれには理由があります!

私の今後の投資計画として、ドルコスト平均法による長期の分散投資をつみたてNISAの枠内から始める、というオーソドックスな投資を予定しています。(過去記事をご参照ください。)

(ちなみに、現在私はアメリカに留学しており、日本の証券会社の口座を開設することが難しそうなのでまだ投資を開始できていません。。半年後に帰国してから開始予定です!)

積み立て投資において利益を上げられるのは、「投資対象が長期的には右肩上がりに成長する」という前提があるからです。

実際に世界経済は成長を続けており、各国のGDP(国内総生産)は増え続けています。

しかし、これから投資を始めるにあたり、30年後、40年後といった将来でも今までのように世界経済が成長し続けてくれるのか、はたまたマイナス成長の可能性があるのか、といったことが気になったので今回調べてみました!

GDPとは?

GDPはGross Domestic Productの略で、日本語では「国内総生産」と訳されます。

GDPは、「ある一定期間の間に国内で生産されたモノやサービスの付加価値の合計金額」を表します。経済の規模を表す時によく用いられる指標ですね。

この値は、皆さん一人一人が頑張って働くことで生み出した価値を全て足し合わせた値(=国民一人の生産量×人数)、とも言えます。

「経済が成長する」というのは簡単に言うとGDPが大きくなることを意味します。

GDPを上げる要因

ではGDPを大きくするにはどうすれば良いのでしょうか?

これは ”GDP=国民一人の生産量×人数” という式から考えると分かりやすいですね。

「国民一人の生産量を高める(=生産性を高める)」か「国民の数(=人口)を増やす」ことでGDPが増えることになります。

とても大雑把に分けると、人口が頭打ち(又は減少)していく先進国では生産性を高めることでGDPを伸ばし、人口増加が進む途上国では数の威力でGDPを伸ばす、という図式になると言えそうですね。

人口の増加による影響は、国民一人当たりの生産性に比べて分かりやすいので、まずは世界の人口推移の予測を見てみましょう。

世界の人口推移予測

「人口が増加すればGDPが増える」ということは、世界全体で見た時に人口増が続く限りは、世界経済は成長を続けていきそうだということが言えると思います。

では世界全体の人口はどのように推移していくのでしょうか。

以下の図は国連が発表した予測図です。(引用自体はこちらのページです。)

今後、世界全体で見た時に人口増加は緩やかになっていき、2100年に約110億人となった後は頭打ちになる可能性があるとのことです。

つまり、人口が増え続ける2100年くらいまでは、GDPの増加、すなわち世界経済の成長が期待できるということですね!

これだけを見ても、「世界経済は成長し続けるのか?」そして「長期投資の前提の経済成長は期待できるのか」という今回の私の疑問に対しては答えが出そうですね。

あと80年くらいは人口増加による世界全体の経済成長が期待でき、少なくとも今の現役世代においては、経済の成長を前提とした長期投資は非常に有効な手段と言うことが出来そうです。

生産性向上によるGDPの成長

では、人口が既に頭打ちになっているような先進国のGDP成長はどうなのか?

既に人口減少が始まっている日本の一人当たりのGDPの推移を取り上げてみましょう。(内閣府のページより引用)

この表にある一番古いデータが2005年となっていますが、前年比マイナスという年もありながら、全体としてはおおむね増加傾向にあることが分かります。

そして、日本のGDPの推移が以下のようになります。(引用元はこちら)

緩やかではありますがGDPは増大していっています。

つまり、人口が頭打ちになったとしても、生産性の向上によりGDPは増えていっているわけですね。

人口減少局面ではGDPを増加させることが難しくなりそうですが、生産性の向上によりGDPは増加しており、他国を見ても少なくとも急激なGDPの減少は起こらないと言えそうです。(そもそも急激な人口減少は戦争でもない限り起きないでしょうしね。)

ちなみに、一人当たりのGDPについては、その国の産業構造などにも影響を受けるため、一概に高ければいいというものでもないようですが、今回の話からは逸れるので割愛しておきます。(興味のある人はこちらのニュース記事などをご覧ください。)

世界のGDP推移

上記で日本のGDPについて見てみましたが、世界全体で見るとどうでしょうか。

下記図は日本経済研究センターのものです。(引用元はこちら)

アメリカは順調に経済規模を拡大し、中国がそこに追随しています。

日本やドイツといった先進国はほぼ横ばいに見えますが、拡大すると僅かずつ成長しています。

不確実な未来のことなので、様々な予測が立てられていますが、総じてアメリカと中国が二強になるような予測が多いですね。

この二国を除くと、今後大きく成長するのは人口の多い途上国(インド、ブラジル、インドネシアなど)がメインと予測されています。

世界全体で見ると、人口増加に伴い経済成長が続くという予測が大半のようです。

こうして見ると、人口が増えていく国はともかく、アメリカの力強さが現在の先進国の中でも群を抜いていますね。

こういった予測がどの程度正確なのかは今の知識では深く考察できませんが、人口増加のことも含めて考えると、基本的には全体として成長していくと見ておいて良さそうですね。

まとめと結論

日本では投資に対する関心が徐々に高まってきており、ドルコスト平均法での長期投資が初心者にオススメの投資手法としてよく取り上げられます。

しかし、その投資手法の成功条件として当たり前のように「長期的な経済の右肩上がりの成長」が前提とされていて、個人的に気になっていたので今回その根拠を調べてみました。

結論として、

・2100年くらいまでは世界全体で人口が増え続ける。

・それに伴い、当面は世界全体での経済成長が見込める。

・そのため、長期投資によるリターンが期待できる!

ということになりました。安心して長期投資を開始できますね。

また、国別で見た時に、アメリカの安定感は目を見張るものがあります。米国株が人気なのも納得です。

今回は細かい要因は抜きにして、世界全体で見た時に今後経済成長が見込めるか、について考えてみました。もちろん、セクター(業種)や国・地域によって成長にバラつきはあるので、投資対象は充分に精査して選びましょう。

今回紹介した情報を基に考えると、日本やドイツのように大きく成長しない(=成熟した)市場に投資してもあまり大きなリターンは望めませんね。。

安定成長が期待されるアメリカへの投資や、新興国を含めた世界的な分散投資の方が期待値が高そうです。

長期投資は期間が長くなればなるほど得られるリターンが大きくなるので、やると決めたら早めに行動するのが吉ですね。

参考になれば幸いです。

最後までお読みいただきありがとうございました。

<関連記事>

・ドルコスト平均法は初心者でも簡単にできる鉄板の投資手法です。投資先の選定さえ間違えなければ高確率で利益を出せるので是非抑えておきましょう!

labosala-studyroom.hatenablog.com

・投資信託は個別株よりも始めやすい投資です。よく知らない、という方はサラッと学習しておきましょう。

labosala-studyroom.hatenablog.com

・つみたてNISAやiDeCoなど、最近では国が窓口を広げてくれているおかげで投資へのハードルが下がってきています。

labosala-studyroom.hatenablog.com

<その他参考ページ>

世界経済の成長予測

・PwC、調査レポート「2050年の世界」を発表 先進国から新興国への経済力シフトは長期にわたり継続‐インド、インドネシア、ベトナムが著しく成長 | PwC Japanグループ

・http://group.dai-ichi-life.co.jp/dlri/monthly/pdf/1511_9.pdf

「食品の裏側」(著:安部司) ~添加物に脅かされる日本の食卓

こんにちは!ラボサラです。

最近、私の妻が食に関して色々なことを調べており、私も話を聞いて勉強させてもらっています。

その中で、普段あまり「買ってほしい」というお願いをすることがない妻が「これは是非買って読みたい!」と言ってお願いしてきた本がありました。

それがタイトルにある「食品の裏側」(著:安部司)でした。

妻の影響で私も食に対する関心が高まっていたので、妻の後ですぐに読ませてもらいましたが、結果としてこの本は私たち夫婦(特に私自身)の食品に対する意識を大きく変えてくれることになったと感じています。

普段何気なく買っていたスーパーの食品(特に加工食品)を見る目が、この本をきっかけにガラッと変わりました。

今日は、この本を読んで私自身が感じたことについて書いていきたいと思います。

以下ネタバレを含んだ内容となっていますので、内容を知りたくない方はお気を付けください。

身の回りに溢れている食品添加物

著者の安部司さんは、元々食品添加物メーカーの敏腕営業として勤務しており、当時から「食品添加物の神様」と言われるほど添加剤に精通していた人物です。

メーカーを退職後は、全国で添加物に関する講演を行なって回り、多くの人に添加物の知識を広めているそうです。

講演の中で、水と白い粉だけから豚骨スープを作ったり、大量のシロップを混ぜた甘い水に、香料や着色料等を加えて市販の清涼飲料水を作ってみせたりと、身近な食品がいかに多くの添加物で出来ているかを分かりやすく伝えています。

私たちが普段何気なく口にしているもののほとんどには、沢山の添加物が含まれています。

色鮮やかに見せるための着色料、日持ちを良くするための保存料、うま味を増すための化学調味料、食感を改善するための増粘剤等々、数え上げるとキリがありません。

彼が実際に携わった食品開発の話もいくつも載っており、食品添加物がいかに便利で使い勝手の良いものかが分かる一方で、その利便性ゆえに今の世の中には想像以上に沢山の添加物が使用されているという事実が述べられています。

印象的だったのは、食品工場で働く人たちは一様に、自分たちの工場で作られた食品は食べたくないと言っていた、という話です。

加工の過程で漂白されたり、白い粉の中に埋もれたりしている食品を見てしまうと食べる気になれないというのは、確かに分かる気がしますね。

「私はそんな添加物まみれの加工食品は普段から食べないよ」という人でも、注意が必要です。

普段何気なく使っている調味料のほとんどに、何かしらの添加物が使用されているのが今や当たり前になってしまっています。

醤油、味噌、みりん、料理酒、etc...

安いからといって選んだその調味料には、その安さの理由が隠れています。成分表を見れば様々な添加物が含まれていることが一目瞭然です。

今や砂糖でさえ、見栄えを良くするために添加物が加えられたりしています。

必要な原料だけを用いて昔ながらの製法で作られた調味料というのは、恐らく今の時代ほとんどの家庭に存在しないのではないでしょうか。

食品添加物は本当に安全なのか?

「添加物といっても、国の基準を満たしているものしか使っていないのだから安全だろう」と考える人も多いと思います。私も深く考えずにそう思っていました。

しかし、よくよく考えてみると、人間には当然個人差があります。性別や年齢、体格、アレルギーや病気の有無など、色々な要素が影響することが考えられます。

体格も良く健康的な大人と、病弱な子どもとでは、食べるものへの感受性が異なるのも当然だと思います。

安全性基準の決め方についてはここでは深く言及しませんが、結果として「国の基準が全ての人にとって安全を保障するものとは限らない」という考えに至りました。

(リンク先の厚生労働省のページに食品添加物の基準量の決め方について説明があります→よくある質問 (消費者向け))

また、本書内でも取り上げられていますが、複数の添加物を摂取した場合の安全性というのは確認されていません。

数ある添加物を組み合わせるとなると、膨大な数の組み合わせができてしまい、それら全てに対して安全性を検証するのは現実的に不可能なので、仕方がないことだとは思います。

ただ現実には、一つの食品に複数の添加物が使用されているのが普通であり、そういった食品を一度にいくつも食べることも良くあることだと思います。そういう状況の中で「それぞれの添加物は安全である」と言われても、あまり安心できないと感じるのは私だけでしょうか?

そして、最も気をつけるべきだと個人的に思うのが、「長期間にわたる継続的な添加物の摂取」です。

短期的な影響は、食べた直後(せいぜい数日内)に見つかるので原因が分かりやすいですが、長期的な影響となると何が原因なのか分かりづらく改善が難しくなります。

また症状として出てくるのが、皮膚湿疹、集中力の欠如、イライラしやすい、お腹を下しやすい(或いは慢性的な便秘)、といったそれほど重篤ではない形として体に表れるのではないかと思います。

これらの症状が実際に食品添加物が原因で起こるかどうか、はっきりしたことは分かりません。

ただ言いたいのは、食品添加物が原因でこれらの症状が出たとしても、それは非常に気付きづらく、そのために改善しづらいものだということです。

生活の中の他の要因でも起こり得る症状であるために、食品添加物を疑うという視点がなかなか持てずにじわじわと健康を侵されていく、という事態にならないかが不安なのです。

ちなみに、本書の中では、著者の勤務エリアの周辺だけアトピー性皮膚炎の子どもが他のエリアよりも多かったと書いています。

また、私の妻も渡米してから一年近く、皮膚湿疹や胸の苦しみ(息苦しさ)といった症状に悩まされていましたが、食べるものに気をつけるようになってからこれらの症状はすっかり改善されました。

いずれの場合も本当に添加物が原因となったと断定できるわけではありませんが、可能性としては頭に入れておくべきなのではないかと私は考えています。

添加物入りの料理を食文化として誇れるか

ここまでは健康面での話でしたが、添加物が及ぼす影響は文化面にも及びます。

日本食(和食)は、2013年にはユネスコ無形文化遺産として登録されています。健康的ということで世界的に和食が流行っていますよね。

農林水産省のサイト(「和食」がユネスコ無形文化遺産に登録されました!:農林水産省)によると、日本食の特徴の一つとして、「多様な食材とその持ち味の尊重」が記載されています。

日本食の味として、まず思い浮かぶのが「うま味」です。

そのうま味は本来、煮干しや昆布などを煮出すことで丁寧に時間をかけて抽出します。或いは、醤油や味噌などの調味料も微生物の発酵を利用した食品であるため、作るのには一年単位で時間が掛かります。

しかし、私たちの日常を振り返るとどうでしょうか?

ダシを作る時は、お湯に顆粒を溶かすだけ。味噌汁を作る時は、ダシ入りのインスタント味噌をお湯に溶かすだけ。

これらのインスタント食品に使われているうま味成分は、本来の日本食のような手間暇かけて作り出されたものではなく、「化学調味料」や「タンパク加水分解物」といった食品添加物なのです。

著者も指摘していますが、子どもの頃からこういった「化学調味料」「タンパク加水分解物」を口にすることで、それを本物の味と錯覚してしまう恐れがあります。

それでは、世界に誇る日本食の味を受け継いでいくことはできません。

「化学調味料」「タンパク加水分解物」の味というのは強烈なもので、人によっては舌が痺れるような感覚になるそうです。(私の妻もそう感じるようです。)

そこまでの感覚はないにしても、私のような決して味覚が敏感ではない人間でも、妻が煮干しや昆布からダシを取り時間をかけて作ってくれた味噌汁の味は、インスタントなどとは比較にならない程美味しいことはすぐに分かります。

繊細な味の違いを楽しむ日本食が、日本人にとって味気のないものになってしまっては取り返しがつきません。

日本の文化を守り継いでいくためにも、添加物への依存を極力減らしていく必要があるのではないでしょうか。

私たちがすべきこと

ここまで、本書の内容に沿いながら、添加物に対する問題提起をしてきました。ではそれを知った上で、私たちがすべきことは何でしょうか?

まずは知識をつけることです。

日常的に使用している調味料の作り方を調べ、原材料として何が用いられるのかを知りましょう。その上で、身の回りにある食品や調味料の成分表を見て、どれくらい添加物が入っているかを知りましょう。

醤油やみりんに関しては、余分な材料が入っていない純粋なものが、如何にスーパーの中に少ないかが分かり驚くと思います。

次に、徐々に添加物の量を減らしていきましょう。

どの添加物を避けるべきか、というのは人によっても変わってきますし、全ての添加物の性状を把握して判断するのはとても難しいことです。

そこで、まずは加工度の低い食品を選ぶようにしていきましょう。

例えば、出来合いのハンバーグを買うのではなく、挽き肉+市販のソースでハンバーグを作るようにする。慣れてきたら、今度はソースも手作りにしてみる、といった具合です。徐々に手作りする部分を増やしていくようなイメージです。

そして、使用する調味料も本来の製法で作られた食品・調味料を少しずつでも選んでいくようにすれば徐々に食卓に含まれる添加物は減らしていけると思います。

少しでも多くの人が、日本食の良さを実感し、家庭内でそのありがたみと苦労を共有できるようになって欲しいと、勝手ながらに願っています。

今回紹介した「食品の裏側」は、添加物の化学的な知識がなくてもスラスラと読める内容になっています。

添加物について知る第一歩として、気軽に手に取れる本だと思います。

15年くらい前の本ですが今でも(今だからこそ!?)読む価値があると思います。

ちなみにこの本には続編があります。

この二作目では、遺伝子組み換えや農薬に関するところまで話を広げているとのことで、近々買って読みたいと思っています。

また、今回紹介した本と直接関係しているわけではないのですが、日本食文化を大切にしていくという観点から見た時に、マンガ「美味しんぼ」はとても勉強になります。

単純にマンガとして読んでも面白いです。様々な料理について、料理方法だけでなく、そこに使う素材や調味料についても、考えるべきことが如何に多いかが分かります。

111巻セットだと1万円以上するのでいきなり買うのはハードルが高いですが、まずは一巻だけでも手に取って読んでみていただきたいと思えるマンガです。

私自身友人から借りて30巻くらいまで読んだことしかないのですが、日本に帰ったら全巻まとめ買いするのも良いかな~と思っています。

今回は本のレビューを書いてみました。

長くなってしまいましたが最後までお読みくださったかた、どうもありがとうございました。